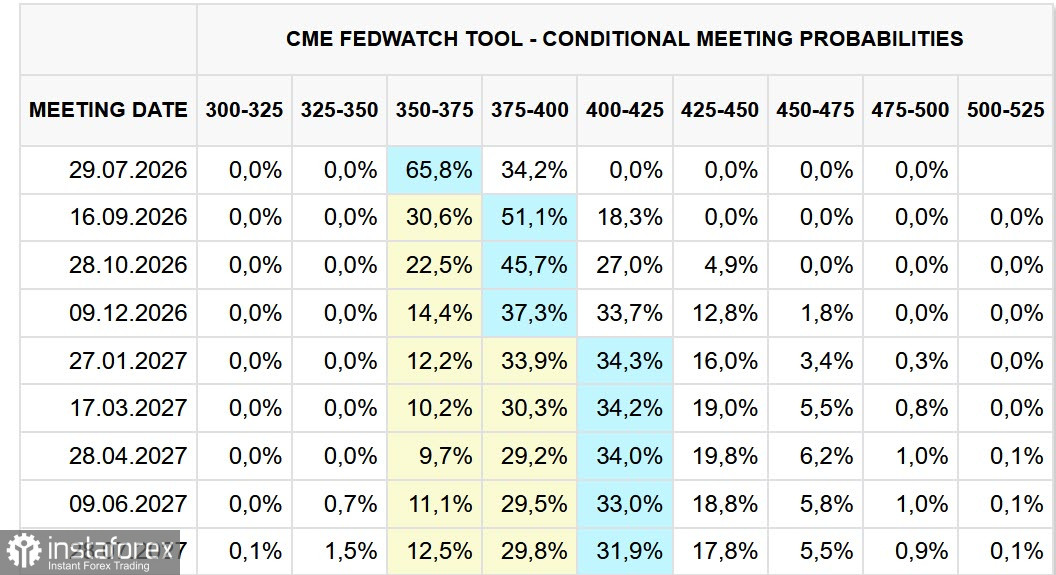

Глобалните пазари продължават да реагират на „ястребовия“ завой на Федералния резерв на САЩ, който доведе до значително поскъпване на долара. Ако по-рано фючърсите подсказваха за първо повишение на лихвите едва през декември, сега пазарът го очаква през септември. Освен това с всеки изминал ден нараства вероятността Фед да повиши лихвите още на предстоящото си заседание през юни. Тенденцията към облекчаване на политиката е единодушно отменена.

Освен това няколко експерти настояват за две повишения на лихвите тази година и още едно в началото на следващата, което в крайна сметка би довело лихвения процент в диапазона 4,25%–4,50%.

Икономиката на САЩ изглежда силна, като е важно да се отбележи, че инфлацията започна да нараства още преди войната в Иран, а базисната инфлация се увеличава независимо от нея. Следователно мирното споразумение не намалява този натиск; инвестициите активно растат, както изрично отбеляза Fed в придружаващото си изявление. Изглежда, че фокусът е върху устойчива икономика и докато икономическият импулс позволява, борбата с инфлацията се засилва.

Президентът на European Central Bank Кристин Лагард заяви в понеделник, че повишаването на лихвите от страна на ECB е било оправдано при всички сценарии, но настоящият шок все още не налага решителни мерки. Последните събития остават в рамките на прогнозите и ECB ще продължи да съобразява действията си с постъпващите данни. Тази позиция е значително по-слаба от тази на Fed. Лагард отбеляза също, че конфликтът в Близкия изток оказва натиск върху икономическата активност, а постъпващите данни показват забавяне на темповете на растеж, особено в сектора на услугите. Лагард очаква вътрешното търсене да бъде по-слабо от прогнозираното през март.

Публикуваните днес PMI индекси за еврозоната потвърждават изказванията на Лагард: композитният индекс за юни остана в зоната на свиване, на ниво от 49,5 пункта. След коментарите на Лагард пазарът намали очакванията за ново повишение на лихвите от ECB през следващите месеци, което оказа допълнителен натиск върху еврото.

Високата волатилност на валутните пазари след заседанието на Fed и поскъпването на долара може да се окаже краткосрочна, но няма сигурност в това. Във всеки случай трябва да отчитаме, че позицията на ECB изглежда осезаемо по-слаба в сравнение с тази на Fed и ще е нужно време, докато курсът EUR/USD намери подкрепа.

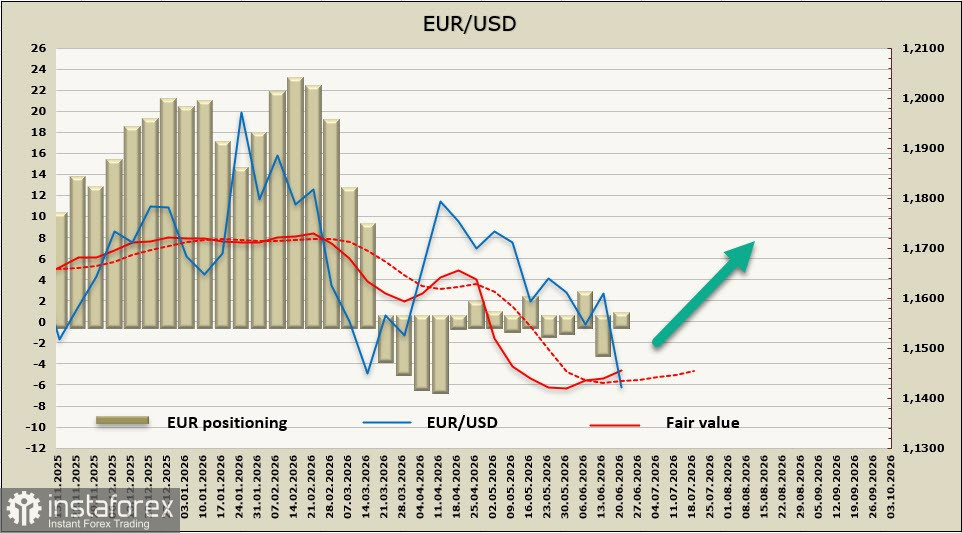

Позиционирането по еврото отново стана неутрално; изчислената справедлива цена продължава да се повишава въпреки значителното укрепване на долара.

Валютната двойка EUR/USD във вторник обнови дъното си от юни 2025 г. Краткосрочният низходящ импулс, формиран след ревизията на очакванията за лихвения процент на Fed, изглежда силен и все още не е отигран докрай. Вероятността за пробив на подкрепата при 1.1277 се повиши и покупките в настоящата ситуация трудно могат да се считат за оправдани. Еуфорията от края на конфликта в Залива бързо отшумя, тъй като фундаменталните проблеми, които той създаде, не са изчезнали; напълно възможно е кризата едва сега да набира инерция. Смятаме текущия спад за краткосрочен и изчакваме сигнали за възходящ обрат.