美国九月份的劳动力市场报告和市场预期显著不同,这引起美元需求增加。新职位数量减少33, 000个,为七年来首次下跌。前两个月的数据下调修正3, 000个,不考虑其他因素,这样疲弱的的数据应该拖累美元,因为它们比预期的要差很多。

然而负面影响被其他指标所抵消。首先,劳动部发布了说明 - 它指出下跌主要是飓风"哈维"和"艾玛"造成的,这意味着这是短暂的。第二,宏观条件已经改善 - 失业率已经从4.4%下降至4.2%,并且为16个月以来的最佳,而劳动参与率已经从62.9%增涨至63.1%。

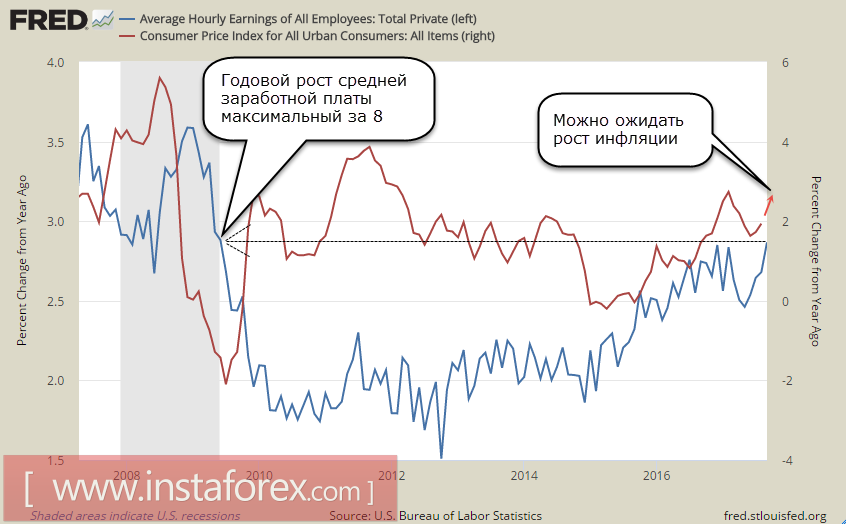

但最重要的是 - 平均小时工资增涨。分析师预计九月份增幅为0.3%,但数据显示增涨为0.5%,同比增涨从2.5%增加至2.9%,为2009年以来的最佳水平。

我们知道,美联储认为雇佣和工资增涨与通胀有直接联系(菲利普斯曲线)。美联储领导层在其公开生命中不断提到这一关系。充分就业导致雇主为技能员工而竞争,这反映在工资增涨上,并且转而推动了消费者需求增加,以及最后,通胀增涨。

通胀是修改货币政策的关键因素之一。九月份强劲的工资增涨显示到十月13日,九月份的消费者通胀报告将展示优于目前预期的结果。此时,预期为上涨2.0%,而八月份为1.9%。但如果数据为上涨2.2%,市场也不会惊奇,这将是美元有利的上涨因素,并且能让多头在周一发起新的进攻。

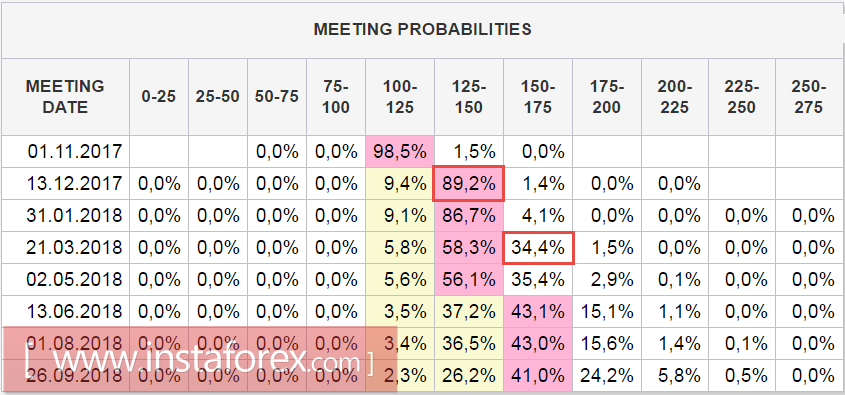

期货市场信心十足地预测十二月份加息,并且2018年三月再次加息的可能性也很高,这也是对美元上涨十分有利的看法。

另一条市场尚未完全了解的新闻也值得注意。周五,美国财政部发布了一篇报告,其中包含了一系列修改金融市场监管的建议。首先,这份文件十分重要,它直接提议废除多德-弗兰克法案的部分要求,这将引起市场的积极反应,并且推动资本流入美国。

特别是它提议废除披露公司管理层和普通雇员之间收入差别的要求,废除有关"冲突地区所采矿物"的条款(这将让美国公司积极地向外部原材料领域扩张,实际上,这取决于和交战国某一方的联合)。它还提议降低衍生品交易的保证金要求。这一步可能吸引除投资之外的投机资本。

因此,特朗普政府继续创造在美国做生意的有利条件,并且预计加息收紧的财政条件不仅仅是抵消政府监管的放松。美联储和政府的联合行动应该创造经济增涨的动力,而这,根据该计划,将会为美国经济带来资本流入。

美元一次性收到了多个利好消息,而市场将对增加的需求作出回应。对世界其他地区来说,这些新闻是相当负面的,因此下周发展中国家的货币和商品货币将会成为最受影响的;而避险货币,主要是日元,可以和美元争夺投资者们的注意。