今天的主要事件是联邦公开市场委员会会议,预计美联储将在会上宣布减少量化宽松资产购买。据预测,削减将立即开始,特别是在11月,以每月150亿美元的速度,伴随着量化宽松加速下降的风险。

市场仍有乐观预期,美国和欧洲股指处于历史高位,波动性较低。市场已经考虑了最有可能的解决方案,但如果美联储加快退出量化宽松的时间表,或调整市场对利率的预期,那么意外因素可能会导致美元需求增加。

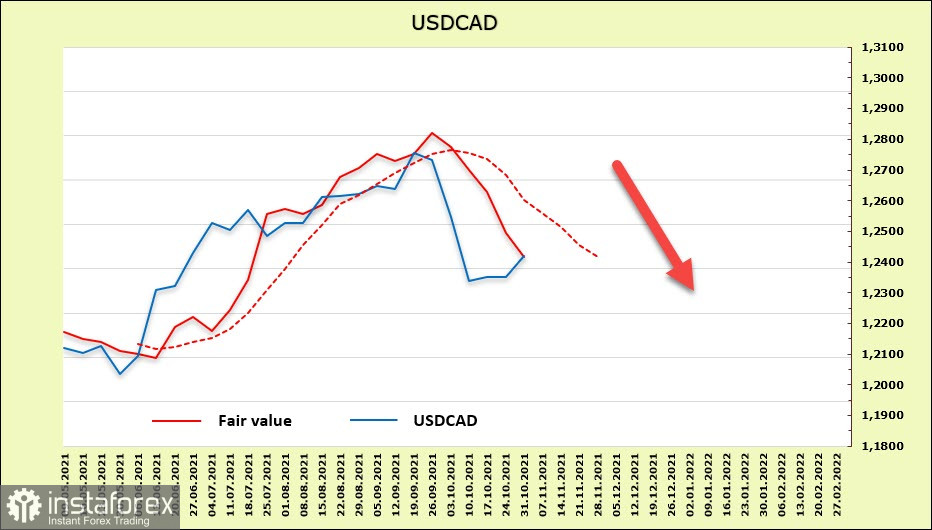

美元/加元

影响加元前景的主要因素是市场认为加拿大央行将比美联储行动更快。加拿大央行已正式停止净购买新债券,而美联储预计今天才会宣布这一消息。交易员正在等待2022年1月至3月的首次加息,并准备在2022年剩余时间内再加息四次。至于美联储,预测如下——第一次加息不会早于2022年4月,另一次加息将在今年年底前进行。

限制因素是相对于美联储的提前计划可能导致加元过快升值,而加拿大在很大程度上依赖于对美国的出口增长率。因此,从基本面看,加元走强是完全合理的,但加拿大金融当局将抑制这种走强。

根据CFTC的报告,每周对加元的需求为11.52亿加元。市场形成了多头头寸,根据市场趋势对加元的稳定需求支撑了美元/加元的看跌压力。结算价格继续快速下跌。

可以假设美元/加元的主要下行趋势仍然是最有可能的事态发展。当前上行回调显示出修正的迹象,增长可能会继续到1.2440,然后是阻力区1.2520 - 40。提高价格的可能性看起来仍然是虚幻的,因此利用增长来促进销售是合乎逻辑的。目标位于1.2284和1.2250。

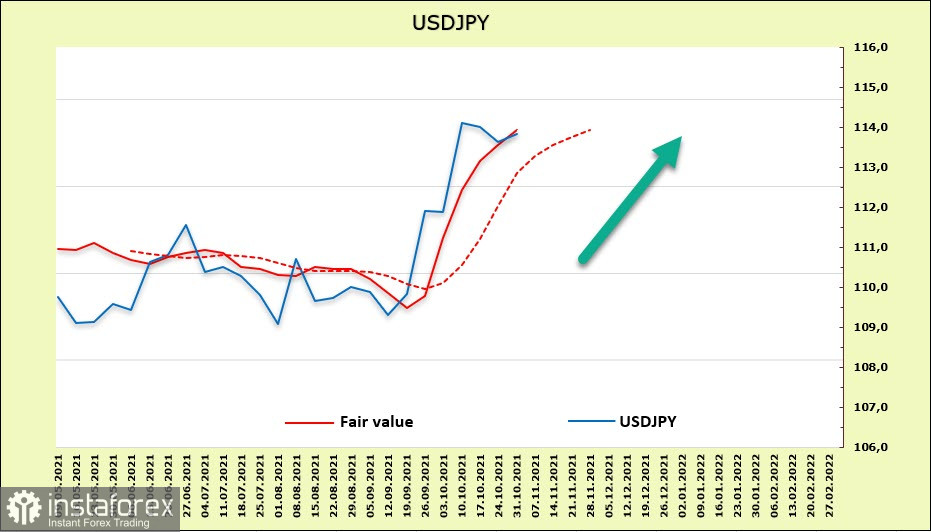

美元/日圆

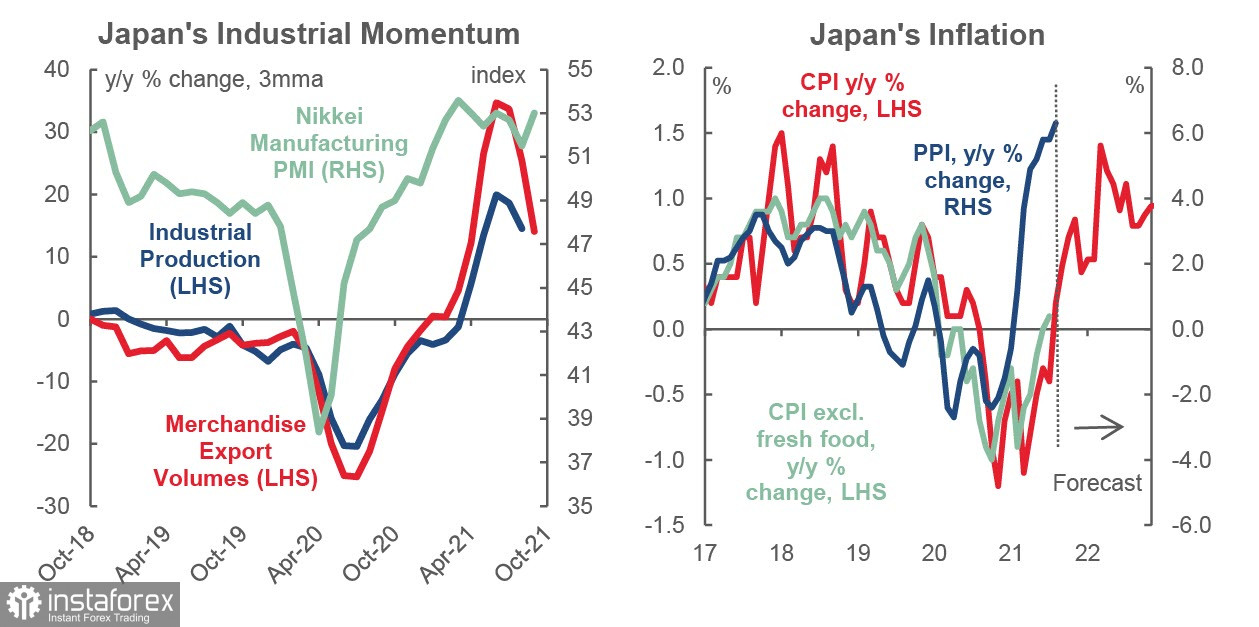

直到最近,日本经济似乎正在摆脱由新冠肺炎疫情反复引发的长期不确定性,但最新数据似乎没有说服力。东京地区10月份的消费者价格指数同比仅上涨0.1%,而此前预测的同比涨幅为0.5%。但显然,日本终于接近了人们期待已久的战胜通缩的胜利。9月份工业生产环比下降5.4%,同比下降2.3%,这也不能被认为是一个积极的趋势。

当然,通胀上升的可能性很大,因为在短期内阻止资源价格上涨并非易事。这在很大程度上取决于美国和中国需求的稳定,这两国占日本出口的44%。

日本央行(Bank of Japan)可能会比其他央行继续维持超软政策的时间更长。在上次会议上10月28日,中央银行贴现利率保持在-0.1%,继续"定量和定性的货币政策宽松(QQE)收益率曲线控制",支持10年期日本国债的收益率在0%左右,由于日本央行购买政府债券。

由于市场认为UST收益率增长已成定局,收益率差的走势显然不利于日圆。

日元的净空头仓位在本周内激增4.93亿日元,达到- 117.2亿日元,这是一个非常强大的看跌优势。因此,长期来看,美元/日元组合的投机者不会给日元任何机会。估计价格会上涨。

可以假设,从盘整区域的退出将出现在上行方向,最近的目标是114.30 - 40,然后是114.70,118.70。对保护性资产的强烈需求可能会阻碍经济增长,在目前情况下,这将意味着另一波金融危机的可能性很大。