尽管目前美元出现强劲的超买,但它并不急于进入回调。短期内,美元指数预计将在20年来的最高水平附近整固。下一个阻力位位于104.20。突破高点将在105.00和105.63(2002年12月11日的高点)。

与此同时,周二风险情绪有所企稳,这对美元不利。荷兰国际集团经济学家表示,预计不会出现长期的强劲回调。鉴于美国联邦储备理事会(美联储,fed)收紧政策、对经济增长的担忧以及对风险资产的不稳定情绪,买入兴趣仍将存在。

与商业周期相关的货币目前承受着很大压力。投资者正在减少对那些在商业周期上升阶段增长超过预期的国家的投资。澳元和新西兰元对美元下跌了3-4%,英镑和欧元的跌幅略小于1-2%。

澳大利亚和新西兰的经济不禁感到来自中国经济放缓的压力。对他们来说,中国是主要贸易伙伴之一,流动性问题主要影响了挪威克朗。自5月5日以来,美元兑挪威克朗已经上涨了近5%。

美联储在其金融稳定报告中表示,主要市场的流动性正在下降。这是投资者逃离风险资产的一种信号。在央行发出这样的警告后,跌势加剧。

外汇市场的进一步走势将取决于即将到来的消息。如今,交易员对日历并不特别感兴趣。市场参与者可以看看NFIB关于美国小企业的报告,尤其是企业如何评估劳动力市场的情况。当然,一些官员的演讲也不会错过。市场关注美国进一步收紧政策的预测。此外,他们感兴趣的是,官员们是否会表达对该国滞胀的担忧。

周三的焦点将是通胀数据。4月份的年通胀率预计将从上个月的8.5%降至8.1%。这一指标在过去7个月里持续加速。即使它在4月份放缓,也不会改变美联储的利率计划。在6月的会议上,美联储可能再次加息50个基点。

当全球其他央行落后于美联储时,它们本国的货币正遭受打击。如果英国央行(BoE)加息,这并不能阻止英镑贬值,那么欧洲央行(ecb)也只是处于讨论这个话题的阶段。约阿希姆•内格尔(Joachim Nagel)和德金多斯(De Guindos)等官员可能会创造欧元/美元的看涨势头,他们的言论与7月会议上加息的前景有关。欧元/美元可能对这些评论最为敏感,因为欧洲的加息还不是一个确定的问题,而只是一个争论的问题。很难说欧洲央行的鸽派和鹰派需要多长时间才能达成共识。

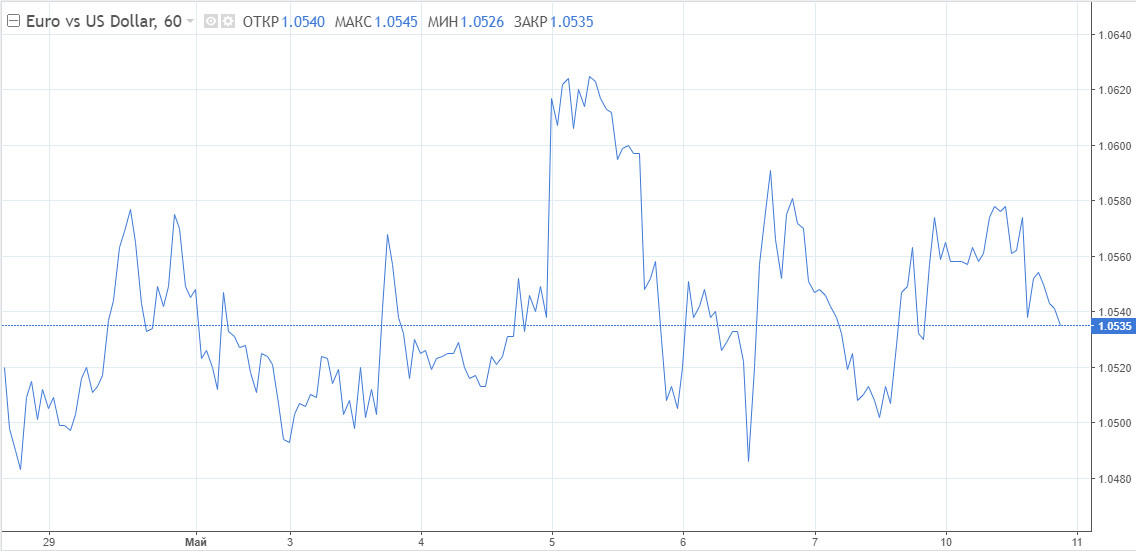

从技术角度来看,欧元兑美元的报价仍然在1.0480-1.0600区间内,市场预期会有新的重要信息。目前存在向1.0600及以上走强的潜力,但实现这样的反弹将是有问题的。

如果反弹势头进一步增强,那么多头应该首先突破这轮1.0600,然后瞄准1.0640的周高。然而,考虑到对俄罗斯石油禁运的讨论,欧元不太可能调整走高。

这次尝试注定要失败。随着俄罗斯放弃石油,欧盟将面临新一轮的通胀,正如欧元在3月和4月的走势所显示的那样,这将对欧元/美元随后的走势和预测产生负面影响。

英镑兑美元在周二试图形成修正势头。英镑已经从自2020年6月以来的低点1.2250左右回落,但要想在23上方成交并不容易。

分析师对英镑多头今天组织一些积极走势的努力持怀疑态度。无论如何,英镑的复苏不会持续太久,因为整体基本面背景不利于风险资产的增长。作为对这一版本的确认,我们可以称之为星期一的压倒性胜利。全球股市经历了自2020年疫情开始以来最大的暴跌。交易员将继续押注防御性资产。

这远非英镑被命令升值的唯一原因。英国央行上周将利率上调至1%,并预计通胀最高将达到10.2%。央行领导层不排除物价进一步上涨的可能性,预计物价的增长速度将超过国民。因此,消费者活动将出现更严重的下滑。

面对这样的现实,英国第四季度的经济正在等待衰退。根据英国央行的预测,2023年英国GDP将收缩0.25%,而此前预测的增长率为1.25%。

对于英镑/美元,看跌情绪将会加剧,所以卖出是最有利可图的。第一个目标器是1.2100。