强大的经济体-强大的货币。这个原则总是有效吗?看着日本GDP在2022年下半年技术性衰退后在第一季度的迅速增长,自1981年以来最高的基础通货膨胀率和33年来的股票指数高峰,你开始惊讶日元的下跌。USD/JPY汇率在美国国债收益率上涨和BoJ不愿意规范货币政策的背景下飙升至半年最高点。

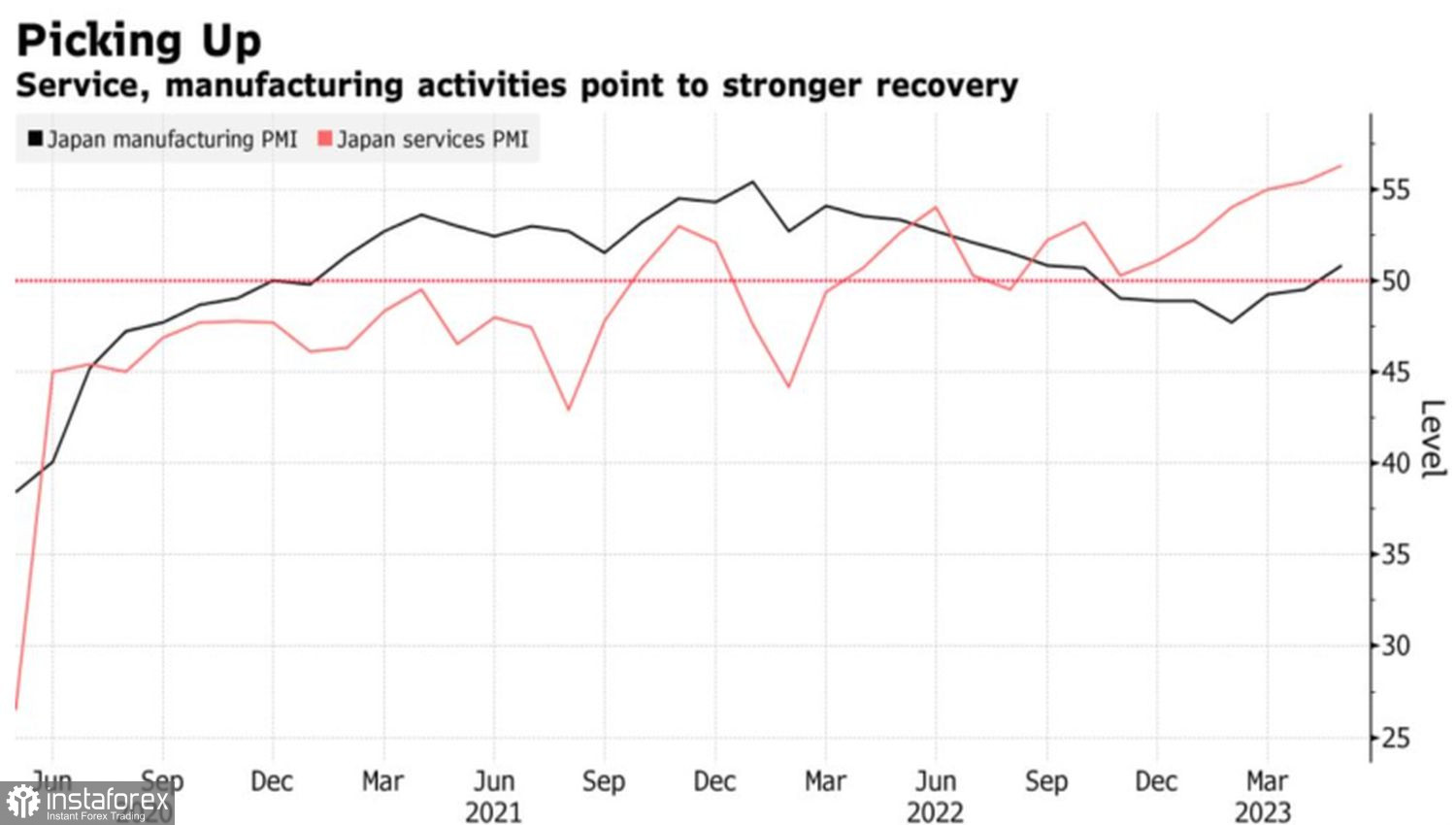

日本经济正在继续向前迈进,这表现在采购经理人指数上。由于疫情后外国游客的回归,5月服务业务活动指数飙升至创纪录的56.3。制造业采购经理人指数自2022年10月以来首次上升到50以上,表明经济正在扩张。

日本商业活动的动态

国内需求强劲,GDP、商业活动和通货膨胀率均呈现积极态势,与此同时,外贸状况也在改善。受能源价格下跌影响,进口自2021年初以来首次出现下降。这对贸易平衡有利,可能成为出售USD/JPY的理由。然而,日元正处于极为不利的环境中,而日本银行也不打算放弃超宽松的货币政策。

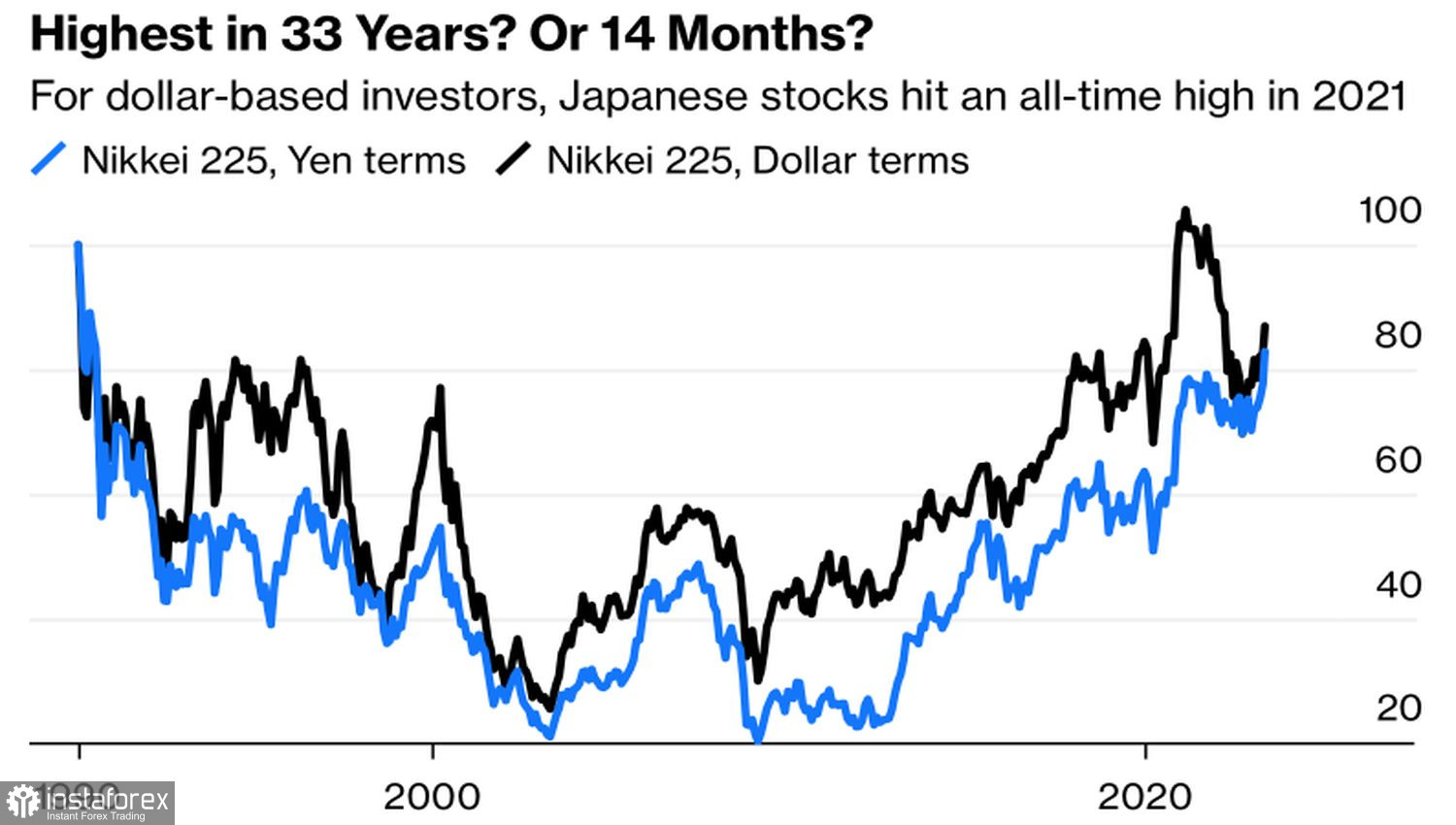

当全球风险偏好急剧上升,美国国债收益率上升时,USD/JPY空头感到不适。尤其是日经225指数飙升至33年高点。股票指数与日元有强烈的反向相关性,因为人们认为日本公司以出口为导向。本国货币的贬值有助于改善它们的财务业绩。与此同时,股票在美元计价下的涨幅并不那么大,这阻止了外国人购买。

日本股市动态

在USD/JPY方面,货币政策的分歧支持“多头”。BoJ的主席上田宏认为,如果货币政策提前正常化,错误将太大。相反,圣路易斯联邦储备银行和明尼阿波利斯联邦储备银行的总裁詹姆斯·布拉德和尼尔·卡什卡里坚持继续提高联邦基金利率。后者不排除其增长超过6%。

在这种情况下,国库券收益率的上涨和与日本同类品的利差扩大似乎是合理的。这导致USD/JPY汇率升至2022年11月以来的最高水平。然而,在我看来,市场过度了。杰罗姆·鲍威尔和他的一些同事表示,货币紧缩进程将在6月暂停。这可能会削弱美元的地位。

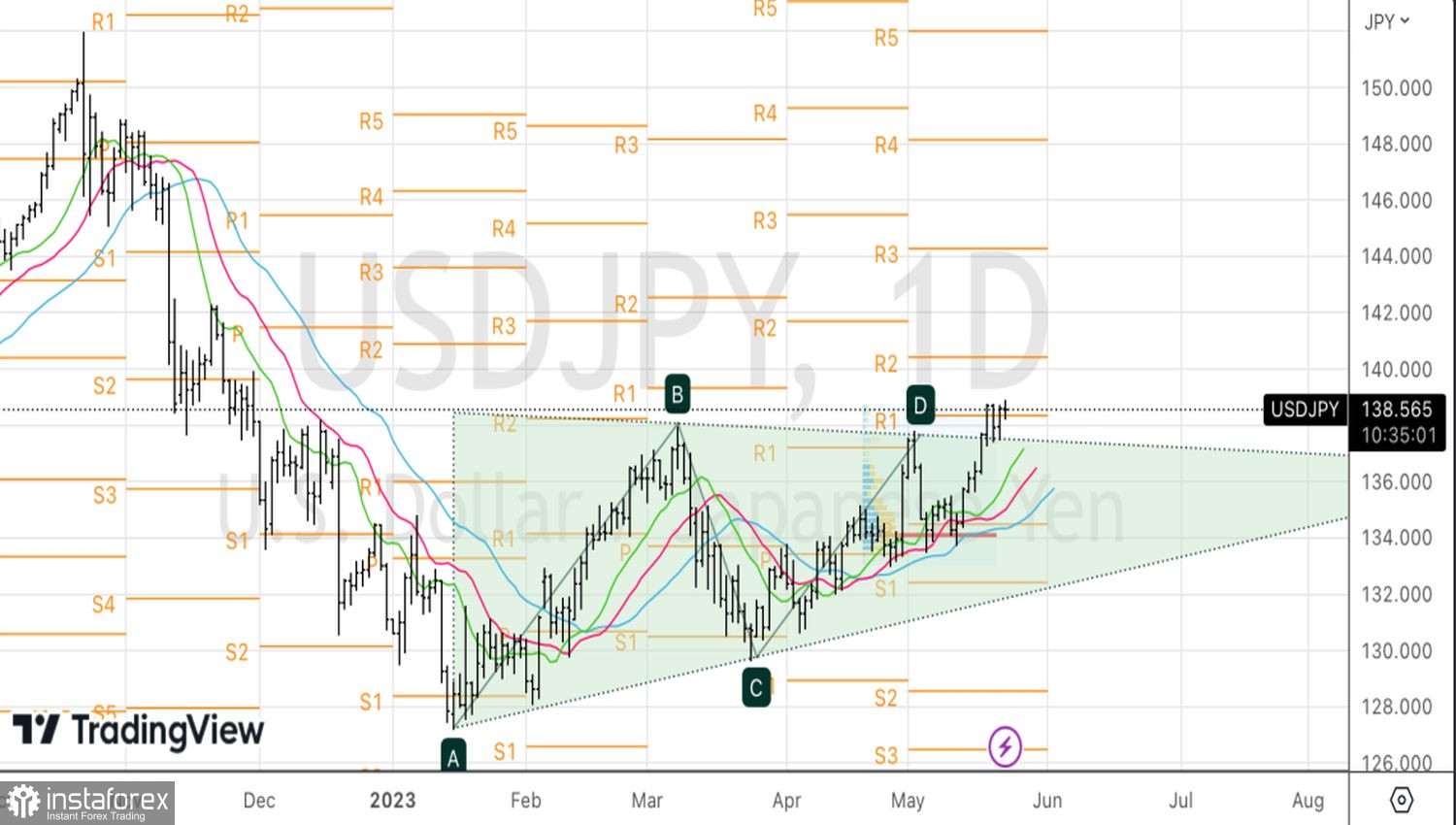

从技术上讲,USD/JPY无法稳定在138.4的枢轴点以上将成为“多头”弱势的标志,并成为135.4多头头寸的获利基础。此外,考虑到短期内卖出该货币对的可能性也是有意义的。