S&P500

7月25日市场回顾

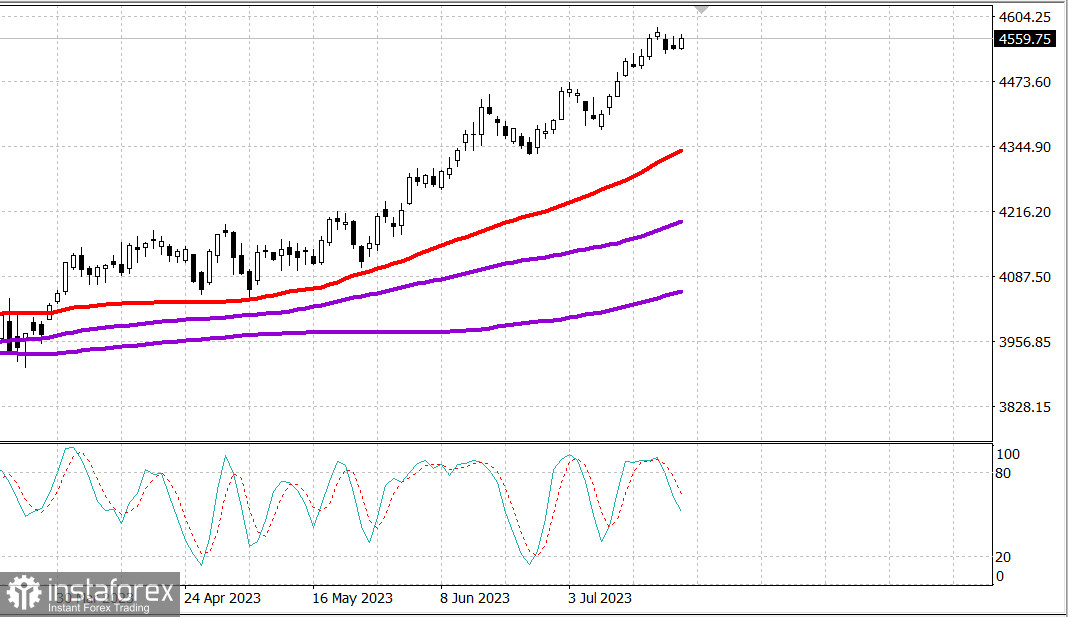

美国市场:重要消息前的最高点.

美国主要股指在周一上涨:道琼斯指数+0.6%,纳斯达克指数+0.2%,标准普尔500指数+0.4%

S&P500指数范围在4510至4590之间

主要指数在昨日上涨,预示着一个紧张的周,影响市场。道琼斯工业平均指数连续第11个交易日上涨,许多蓝筹股表现出较高的增长。

本周市场参与者将收到大量的报告,以Alphabet(GOOG 121.88, +1.57, +1.3%)和Microsoft(MSFT 345.11, +1.34, +0.4%)为首,在星期二收盘后,以及Meta平台(META 291.61, -2.65, -0.9%)在星期三收盘后发布。

幾家央行將宣布政策決策,其中包括美聯儲於星期三、歐洲央行於星期四和日本銀行於星期五。 近期的成功部分歸因於市場普遍認為美聯儲即將結束加息週期,因此參與者將密切關注星期三FOMC決策附帶的評論。

參與者還將關注本週重要的經濟數據,其中星期五將公布6月份的個人收入和支出報告,該報告包含美聯儲首選的通脹指標(PCE物價指數和核心PCE物價指數)。

星期一,更理性的購買方式反映在低交易量和紐交所上升和納斯達克下跌的混合趨勢中。

11個S&P 500行業中,有9個出現增長。能源行業(+1.7%)表現最佳,這要歸功於Chevron(CVX 161.82元,+3.13元,+2.0%)的增長,該公司表示預計第二季度每股收益將超過共識,並且油價上漲(每桶78.83美元,+1.78美元,+2.3%)。金融業(+1.0%)和房地產(+1.0%)行業也表現出色。

同時,公用事業(-0.3%)和醫療保健(-0.2%)行業位列榜單底部。

歐元區製造業和服務業7月初數據发布後,國債收益率開始回升。然而,S&P全球製造業和服務業活動指數在美國的初步數據則表現不一致,製造業活動與6月相比有所改善,而服務業活動則與6月相比有所下降。

收益率最终接近其日高,因为市场消化了成功的2年期债券拍卖,并准备好在周二进行430亿美元的5年期债券拍卖。 2年期债券收益率上涨3个基点至4.88%,而10年期债券收益率上涨1个基点至3.86%。

- Nasdaq Composite:年初至今+34.3%

- S&P 500:年初至今+18.6%

- 罗素2000指数:年初至今+11.6%

- S&P Midcap 400:年初至今+11.5%

- 道琼斯工业平均指数:年初至今+6.8%

经济数据概述:

- 7月S&P全球美国制造业采购经理指数(PMI)-初步预测49.0;前期46.3

- 7月S&P全球美国服务业采购经理指数(PMI)-初步预测52.4;前期54.4

提前了解周二市场参与者将获得以下经济数据:

- 09:00 AM Eastern Time: FHFA House Price Index for May (previous 0.7%).

- 09:00 AM Eastern Time: S&P Case-Shiller House Price Index for May (consensus -1.9%; previous -1.7%).

- 10:00 AM Eastern Time: Consumer Confidence for July (consensus 111.5; previous: 109.7).

Energy: Oil rose to $83 82.99 Brent in the morning on Tuesday.

Germany invests 20 billion euros in chip production in the country.

Eurozone Manufacturing PMI decreased below 50 to 48.9.

Conclusion: The markets are awaiting important news from Wednesday to Friday - let's observe.

Mikhail Makarov, more analytics: