美國政府在七月份的預算赤字達到了2207.8億美元。截至九月底的23個財政年度中的前十個月,赤字達到了1,613.4億美元,超過去年的數值一倍多。

財政部將不得不增加發行利息付息的國債。這種增加公債供應將會在美聯儲繼續實施緊縮政策的時候發生,這將導致供應過剩,進而提高收益率。

如果美國避免陷入衰退,這是越來越多的分析師和市場參與者預測的情況,那將增加對風險的需求,進一步導致國債的賣壓。一切都指向美國收益率的上升,而收益率差的增長將促使對美元的需求增加。

當然,隨著收益率的增長和財政赤字的同時增長,償付不斷增長的債務將變得越來越沉重,但何時會出現問題尚不清楚,而收益率的增長確實已經在眼前發生。因此,在短期內,有充分的理由預計對美元的需求將增強。

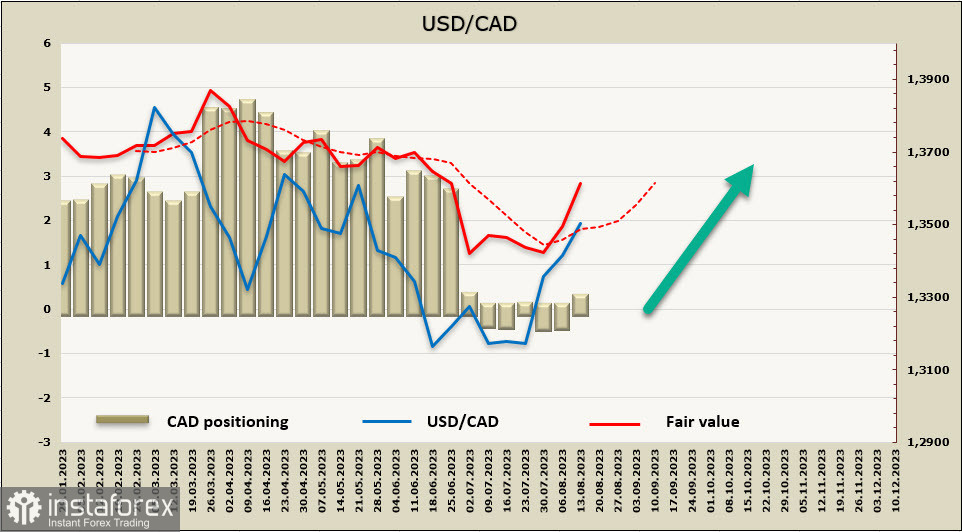

USD/CAD

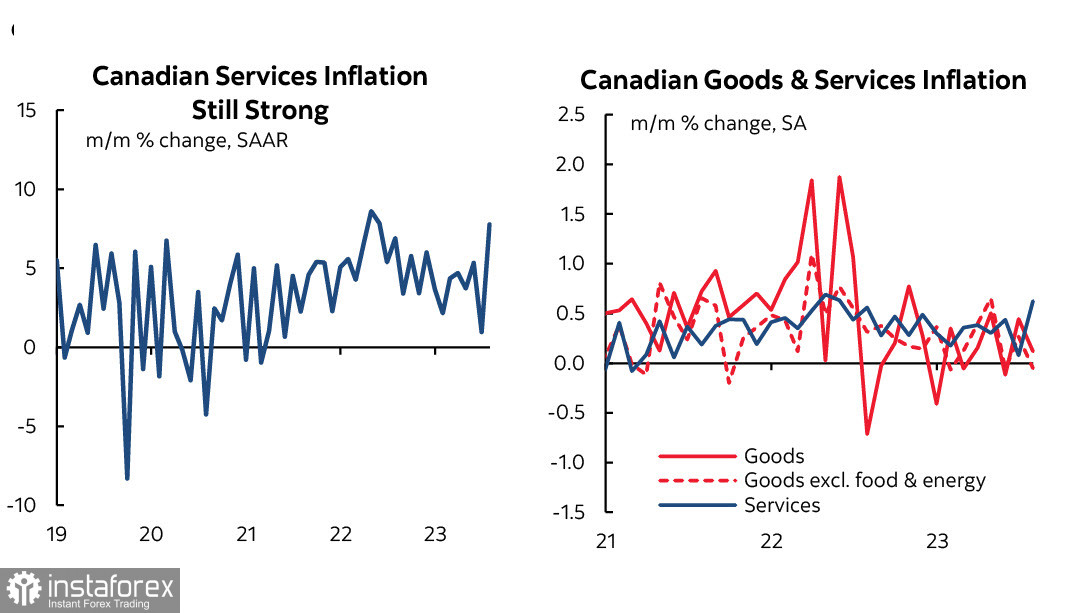

加拿大通脹在7月份在所有指標上超過了預期。基礎指數沒有像預期的那樣從年率3.2%降至2.8%,而是保持在原來的水平上,總體指數從2.8%增長到3.3%。結合高工資數據和生產率下降,這意味著通脹風險仍然非常高,特別是服務業通脹的急劇增長令人關注。

加拿大10年期国债收益率超过3.8%,再次创下记录,并且有充分的理由认为它将继续上涨。市场加大了9月6日会议加息的可能性,而且今年年底再次加息的可能性也增加了。加拿大银行在与通胀的斗争中处于下风,观望政策可能会导致另一次通胀激增,而之前的加息带来的滞后影响可能会比预期更弱。如果加拿大央行等待滞后效应,将面临较高的风险,因为工资和预期会失去控制。

CAD的周涨幅为-5.26亿,长期头寸的累计差额已被清空,在报告期末形成了总体短头寸-4600万。定位是中性的,但计算价格仍然急剧上涨。

美元/加元刷新了2.5个月的高点,继续上涨的可能性仍然很高。我们的目标在1.3690/3720熊市调整通道的上边界附近。

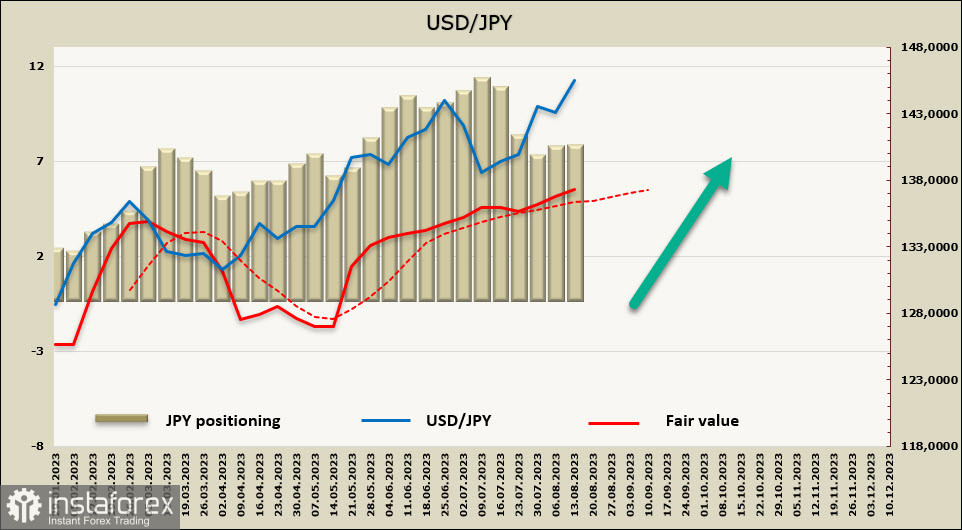

美元/日元

日本银行正在退出负利率政策,这是它的下一步。在7月份的会议上,日本银行宣布了更加灵活的收益率曲线管理政策,但一直以来都避免描述这一变化是作为了重新评估量化宽松政策还是作为最终导致退出的过程的一部分。日本银行副行长内田在8月2日的演讲中表示,决策“旨在在耐心地继续货币政策宽松的同时,迅速应对上升和下降的风险”。他公开表示了以下两个步骤:正式放弃收益率曲线控制和结束负利率政策。

目前看不到实现2%通胀目标的持续稳定成果,因此日本银行将继续支持当前的货币政策。

在美国国债收益率上升的背景下,股票和债券受到压力,随着收益率差距的增加,日元汇率出现下降。美联储首次降息尚未在确定的预测范围内,也就是说,收益差距因素将在相当长的时间内对日元施加压力。

上周JPY的净空头头寸增加了3.44亿,达到了725.2亿。测算价格继续上涨。

美元/日元更新了9个月的最高值,目前还没有明显的原因引发向南的转变。我们预计上涨将继续,我们在更新本地最高值后,将上行通道界限147.50/80作为最接近的目标。