歐元弱還是美元強勁?這是投資者們經常問的問題,尤其是在歐元/美元匯率下降到四週低點的時候。從德國主要經濟指標和歐洲商業活動的情況來看,歐元區經濟正在逐步恢復。而歐洲央行的貨幣寬鬆計劃的時機和範圍保持不變:市場預期其將於6月開始,央行預計到2024年底將存款利率降低75個基點。也許,該匯率對的高點背後的原因就是美元的購買力強勁?

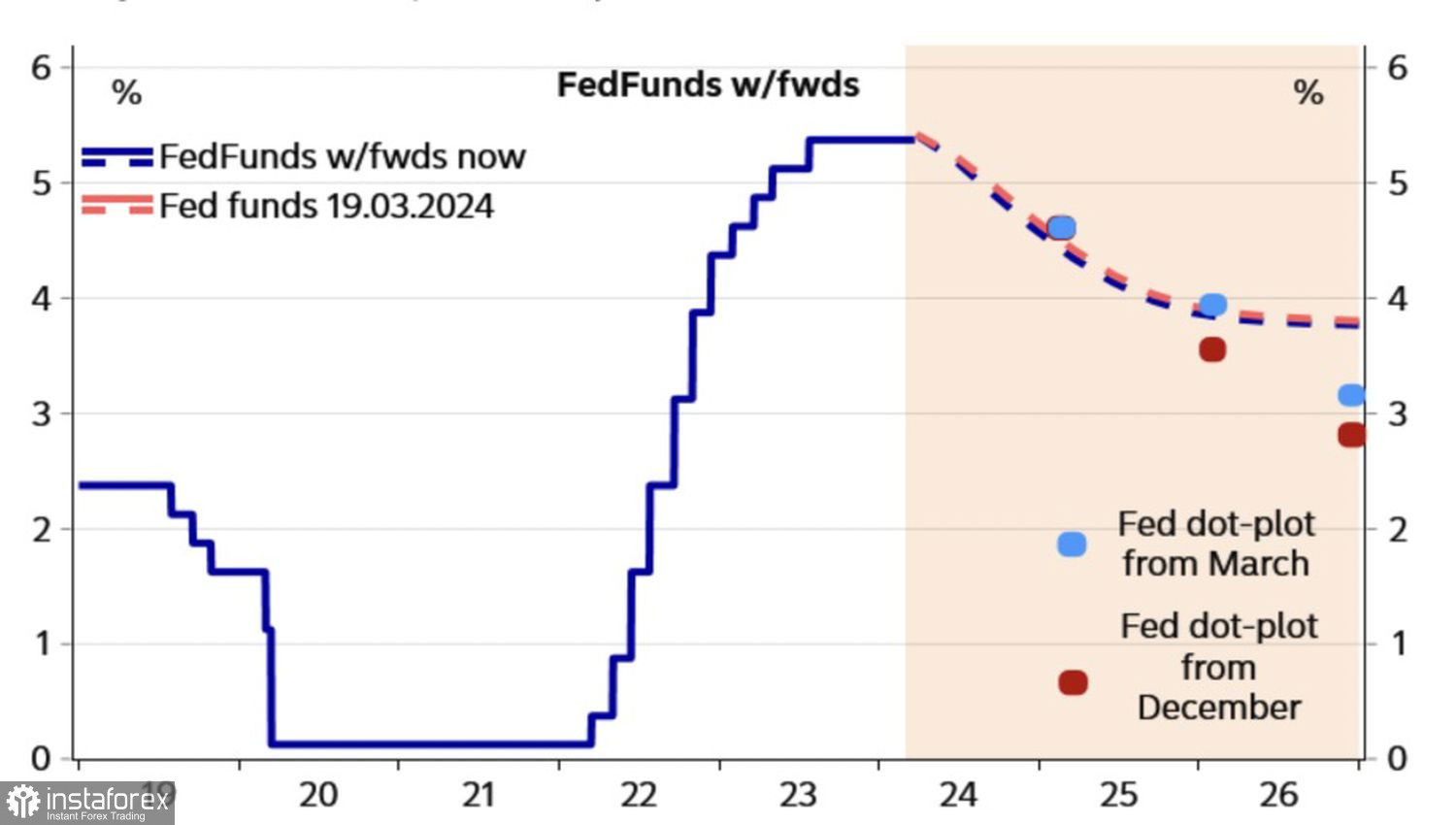

從12月美聯儲基金利率預測的持續性和聯儲主席杰羅姆·鮑威爾的聲明-他們即將降低利率,很難指望美元指數會有一場大規模上漲。然而,外匯市場並不是一個只有一個主角的戲劇。只關注美元和美聯儲是不夠的,你還需要知道其他中央銀行正在做什麼,計劃做什麼。

美聯儲對聯邦基金利率的預測動態

在這方面,瑞士國家銀行突然將利率從1.75%降至1.5%成為一種觸發了連鎖反應的催化劑。如果其他中央銀行不等待美國聯邦儲備系統(Fed)首先採取行動,這將開始類似於貨幣戰爭的狀態。放鬆貨幣政策並不是為了貶值貨幣,這對出口有利。然而,其副作用是貨幣變弱。如果歐洲中央銀行和其他中央銀行跟隨瑞士國家銀行的步伐,投資者對美元的逃避可能會加速歐元/美元峰值過程的出現。

至於美國聯邦儲備系統,其談話豐富,但實際上可能做得更少。鮑威爾在最近的幾次演說中多次強調,如果失業率上升,聯邦資金利率可能會下降。即是說,對美國經濟放緩的反應。的確,目前的實際利率已經很高,並且限制了經濟增長。美國聯邦儲備系統的被動可能會導致經濟衰退,這已得到由於收益曲線移出反轉而得到證實。

美國收益曲線的變動

不受限制的方法。你可以隨意說出你的想法。然而,只有在美聯儲宣布開始貨幣寬鬆政策時,美元才會開始走弱。在這種情況下,風險資產應該會上漲,而對美元指數看好的人應該會蒙受損失。 問題是這個事件究竟何時會發生。

在2023年底,投資者都在期待三月,但他們估計錯了。在春季的第一個月結束時,大家都在談論六月。然而,如果美國的通脹持續加速,我不會對 Nordea Markets 預測在九月首次降低聯邦基金利率感到驚訝。這對於美元來說是另一個完全不同的故事。更看好。

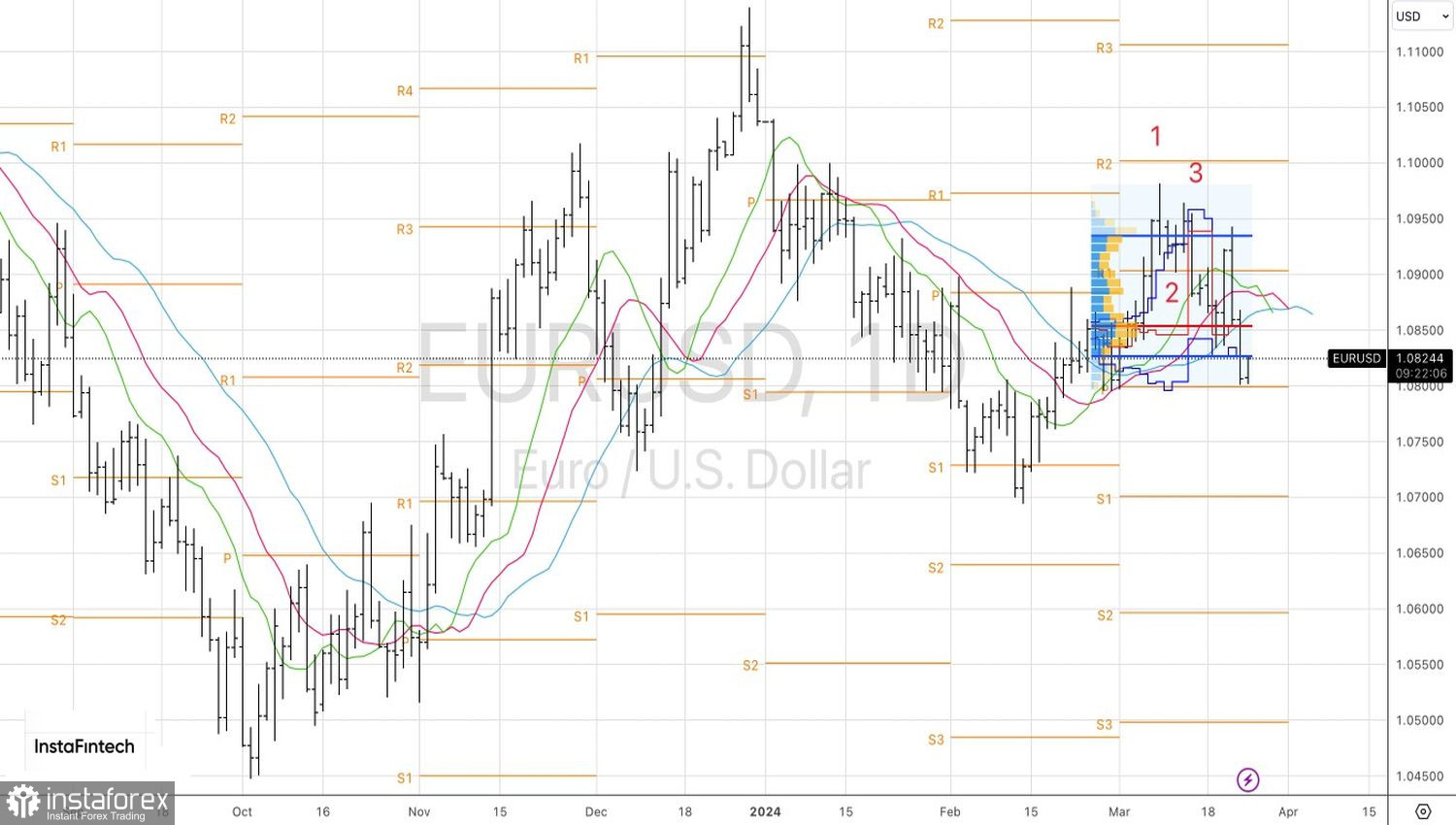

技術上,在日線圖上,EUR/USD 在從1.0800-1.0925的公允價值範圍的下邊界反彈後出現回升。只要報價保持在1.0855以下,我們就會繼續專注於建立之前已建立的空頭。