特朗普擴大豁免範圍:加拿大加入名單

前美國總統唐納·特朗普此前僅提及對墨西哥的特別條件,但後來修訂命令將豁免範圍擴大至加拿大。

股市下跌:能源成唯一增長板塊

美國股指下跌:在標普500的11個板塊中,幾乎所有板塊都進入紅色,包括房地產和科技板塊。唯一顯示出正面動態的板塊是能源。

納斯達克進入修正區:投資者的警示信號

納斯達克指數自12月16日收盤以來已下跌10.4%,正式進入修正階段。標普500暫時跌破200日移動平均線,這是一個關鍵技術支撐位。如果指數在這水平線下方持續下跌,這可能意味著股市進一步下滑。

華爾街恐懼指數創下自12月以來新高

追蹤市場波動且常被稱為華爾街"恐懼指數"的CBOE波動率指數(VIX)上升2.94點至24.87,為12月18日以來最高。

主要指數下跌:道瓊斯下跌427點

在市場動蕩中:

- 道瓊斯指數下跌427.51點(-0.99%),收報42,579.08點;

- 標普500下跌104.11點(-1.78%),收報5,738.52點;

- 納斯達克綜合指數下跌483.48點(-2.61%),收報18,069.26點。

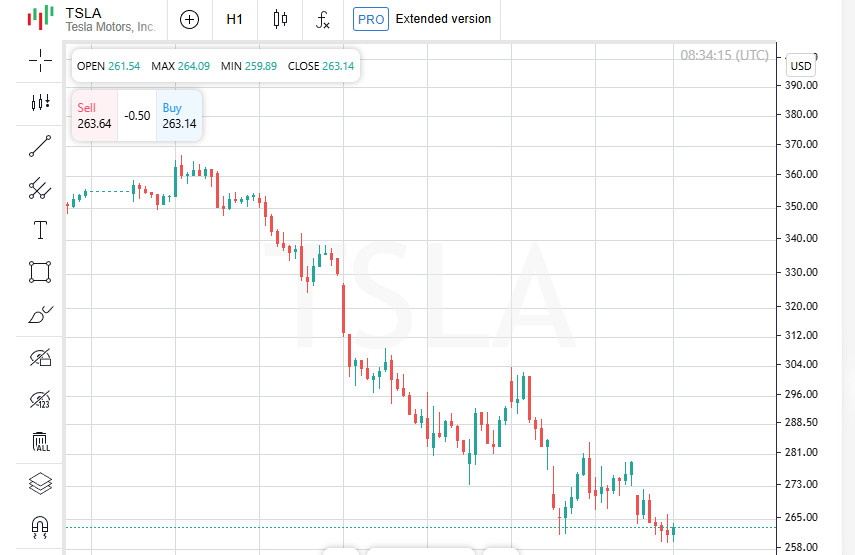

汽車製造商失去優勢:特斯拉面臨風險

汽車巨頭當日收盤下跌。通用汽車下跌2.6%,福特下跌0.4%。

特斯拉受到特別重創:在Baird分析師將這家電動車製造商稱為市場的"新看空選擇"後,該公司的股價下跌5.6%。

金融市場持續承壓

波動性、修正運動和看空分析師預測在華爾街創造了一個不穩定的環境。投資者焦慮地關注可能影響市場的進一步信號。

Marvell崩潰:芯片市場承壓

Marvell Technology(MRVL.O)股票因公佈的財務結果讓投資者失望而下跌近20%。負面情緒還波及其他主要半導體公司,包括Broadcom(AVGO.O)和Nvidia(NVDA.O)也下跌,使整個半導體指數(.SOX)下跌4.5%。

Kroger崛起:零售商超出預期

儘管股市一片悲觀,Kroger(KR.N)卻上漲了2%。投資者信心受到了公司全年度銷售預期的推動,該預期超過了分析師的估計。

美國勞動市場:新失業數據

經濟數據繼續帶來驚喜。上週美國新申請失業救濟人數下降幅度超出分析師的預期。這一事實提高了對週五將公佈的勞動市場報告的關注,投資者期望這份報告可能影響美聯儲的下一步行動。

美聯儲可能降息:投資者押注6月

根據LSEG的數據,交易員們目前預計美聯儲將於6月首次降息25個基點。最新的經濟數據和通脹風險評估促成了這一預期轉變。

費城聯邦主席警告風險

費城聯邦儲備銀行行長Patrick Harker對當前經濟狀況表示謹慎樂觀。然而,他也警告稱,消費者已經展現出壓力跡象,這可能會帶來進一步的通脹風險。

市場緊張:投資者對美國政策感到不安

週五的交易行情緊隨著一個緊張的星期,市場因對美國貿易政策的不確定性和全球利率上升而波動。這些因素導致股票和風險貨幣下跌,儘管債券的拋售在一周末有所緩和。

焦點在就業報告和鮑威爾演講

金融界屏息以待。晚些時候,美國非農就業報告將發布,這可能為未來的貨幣政策設定基調。

投資者也集中注意力於聯邦儲備銀行主席Jerome Powell的演講,期望他能提供一些關於全球最大經濟體利率前景的指引。

納斯達克正式進入修正:華爾街壓力加大

納斯達克(.IXIC)股票指數終於確認進入由12月高點開始的修正階段。由於對美國經濟增長的預測疲弱以及對前總統特朗普貿易政策的不確定性,市場承受的壓力增加。

美國期貨顯示復甦跡象

在前一天的急劇下跌之後,美國股票期貨在週五部分追回了損失:

- 納斯達克期貨增加0.24%;

- 標普500期貨上升0.11%。

然而,全球市場的情況仍然不太樂觀。

歐洲和亞洲陷入困境:投資者撤離風險

與美國不同,歐洲股指繼續下跌:

- 歐洲斯托克50下跌0.94%;

- 德國DAX指數下跌1.2%;

- 英國富時指數下跌0.5%。

亞洲市場也遭受損失。日本日經指數(.N225)達到六個月低點,亞太地區最大股票指數MSCI(.MIAPJ0000PUS)下跌0.75%。

特朗普再次改變關稅政策:市場反應

週四有消息稱,唐納·特朗普取消了他早些時候對加拿大和墨西哥大部分商品实施的25%的关税。这种贸易政策的意外逆转导致市场额外波动,加剧了投资者的不确定性。

風險貨幣下跌,避險資產增強

在不穩定的情況下,投資者開始拋售風險貨幣。

- 澳元下跌0.5%,至0.62995美元;

- 日元上升超過0.3%,達到每美元147.47;

瑞士法郎升至三個月高點,每美元0.88125。

黃金重回巔峰:接近歷史高位

在市場不穩定的情況下,黃金再次成為投資者的"避風港"。這種貴金屬保持在接近歷史高位,定格在每盎司2,913.63美元。

市場岌岌可危:接下來會怎樣?

在不可預知的貿易政策決定、貨幣市場波動和貨幣政策不確定性下,投資者繼續尋求進一步行動的信號。重點仍在聯邦儲備、通脹預期和全球經濟動態上。

中國市場下跌:經濟壓力增大

中國股市的交易日收盤於下跌,反映了亞洲其他地區市場的疲弱走勢。藍籌股CSI300指數(.CSI300)下跌0.53%,而上證綜指(.SSEC)下跌0.46%,延續其下降趨勢。

中國進口意外下滑:警示信號

最新的宏觀經濟數據顯示,中國的進口在頭兩個月意外下降。出口也放緩,顯示外部需求疲軟。來自美國逐漸加大的关税压力为全球第二大经济体的复苏增加了风险。

恆生指數先升後跌

香港恒生指数(.HSI)在交易中创三年新高,但随后投资者获利回吐,市场随之下跌。结果,该指数在收盘时下跌了0.7%。然而,围绕人工智能的兴奋仍然让市场参与者保持兴趣。

歐洲債市:拋售放緩

歐洲債市此前經歷了急遽下跌,目前顯示出穩定跡象。近期的拋售是由於德國雄心勃勃的政府支出計劃引起的。在週五情況有所緩和:

- 政府債券期貨上漲超過0.8%;

- 法國OATs也上升了0.7%。

債券的收益率通常與其價格成反比變動。

日本:債券收益率高企

日本的債務市場仍然感受到投資者的壓力,但拋售速度比上一交易日有所減緩。

- 10年期日本政府債券(JGBs)收益率上升1.5個基點,達到1.53%,為2009年6月以來的最高水平;

- 20年期債券上升2個基點,達到16年高點的2.22%。

收益率的上升表明日本金融系統的緊張局勢,分析師正在緊密觀察情況。

全球市場尋求平衡

在宏觀經濟不確定性下,投資者保持謹慎。中國面臨貿易疲軟,歐洲繼續對德國的新預算舉措作出反應,而日本債券收益率達到多年高點。這一切為全球金融市場創造了復雜而緊張的背景。

歐元上漲:創15年來最大周度漲幅

在歐洲借貸成本急劇上升的情況下,單一貨幣繼續走強。歐元正迎來自2009年以來最大的周度漲幅,漲幅為4.3%。該貨幣最近交易上漲0.35%,至1.0823美元。

歐洲央行降息,但警告全球風險

歐洲央行週四決定再次降息,但這並不意味著進一步的政策放寬。監管機構強調,經濟形勢極其不穩定。

主要威脅:

- 尤其來自美國的貿易戰升級,可能需要進一步降息;

- 國防開支增長,可能增加通脹壓力。

如果這些因素加劇,歐洲央行可能會在下個月暫停其放寬週期。

經濟學家:歐洲央行在兩個極端間尋找平衡

根據德意志銀行歐洲首席經濟學家Mark Wall的說法,央行處於一個困難的境地。

專家指出:「一方面,美國可能引入新關稅,這可能需要積極降息和更活躍的刺激措施。另一方面,軍事開支增加帶來的壓力可能加速通脹,這將迫使歐洲央行採取更謹慎的行動。」

這意味著歐洲的貨幣政策需要保持靈活性,並維持機動空間。

石油市場:布倫特和WTI繼續增長

石油價格在大宗商品市場表現出小幅上漲。

- 布倫特期貨上漲0.1%,達到每桶69.53美元;

- 美國WTI上漲0.03%,收於每桶66.38美元。

價格上漲是由於能源需求持續以及地緣政治因素對石油生產和供應的影響所致。

全球經濟不確定性依然存在

歐元的走強、歐洲央行的政策、對貿易戰的擔憂和通脹風險,這些因素為全球經濟創造了一個複雜的圖景。同時,能源市場保持穩定,這為部分行業提供了穩定性。

投資者繼續密切關注最大央行的決策,分析全球經濟發展的可能情境。