美國五月份的勞動力市場數據出乎意料之外——美國的非農就業人數在五月增加了272,000人(預測為+185,000人),平均時薪上漲了0.4%(前一個月上漲0.2%),而勞動力則減少了250,000人。由此,收益率飆升,美元對所有主要世界貨幣堅挺上漲。

這些數據既出人意料又極具矛盾性。強勁的就業增長伴隨著勞動力參與率的下降和失業率的上升。此外,兩份ISM報告都顯示就業減少,這本身就很奇怪,表明計算中可能存在錯誤,或者在即將到來的美國總統選舉前數據被操控。

數據顯示,儘管美聯儲做出了各種努力,美國勞動力市場依然保持韌性。通脹壓力重燃的威脅依然很高。非農就業數據與其他顯示美國經濟放緩的指標相矛盾。

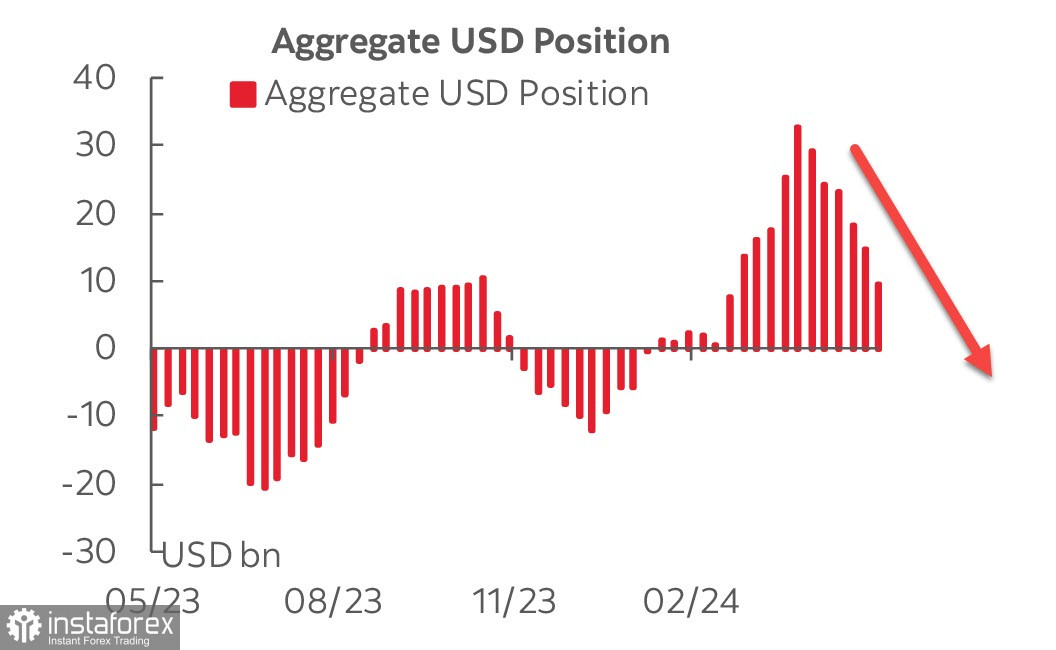

CFTC報告沒有帶來任何驚喜——在報告週期內,美元對主要世界貨幣的總多頭頭寸減少了40億美元,降至106億美元。

多頭部位已經連續六週下降,目前沒有跡象顯示投資者會在短期內再次購買美元。投資者並沒有預期如此強勁的非農就業數據,所以現在許多都取決於週三的通脹報告,就在聯邦儲備局會議前。

市場預計美聯儲將維持利率不變。截至週四,市場認為九月首度降息的概率為80%,但非農就業報告後,首度降息預期推遲到了十一月,概率變為約45%。這使得美元的前景顯得更為鷹派。

上週還有一份意外的報告—服務業ISM指數。ISM指數從49.4上升到了53.8,這明顯與美國經濟放緩的趨勢相違背。事實上,五月PMI和ISM指數顯示工業訂單和平衡庫存的減弱,職位空缺數量顯示出勞動需求的下降。由於緊縮的貨幣政策繼續產生負面影響,銀行貸款增長已經穩定在疫情前的水平以下。

截至週四,市場沒有看到美國經濟過熱的跡象,但ISM服務業報告和非農就業數據大大改變了預測。現在我們需要等待週三來看通脹動態以及美聯儲預測的任何變化。這裡有兩種相反的情景。如果通脹表現出高韌性,考慮到強勁的ISM和勞動力市場數據,市場不可避免地會得出經濟確實過熱的結論,美元將保持較高收益,繼續被購買。但是,如果通脹顯示小幅下降,這是合理的,考慮到兩份ISM報告中的價格組成部分顯示下降,則非農就業數據被視為一次性高峰,並不影響整體情況,美元將再次開始走弱。