歐洲央行(ECB)不打算干預金融市場,因為他們認為最近的市場波動並未達到干預的關鍵標準:風險溢價的上升並不是混亂且不合理的。首席經濟學家Philip Lane表達了這一觀點。如果歷史上法國和德國債券收益率差的最大周擴大都不被視為不合理,那還有什麼是呢?舊世界資產市場的拋售阻止了歐元/美元的回升。

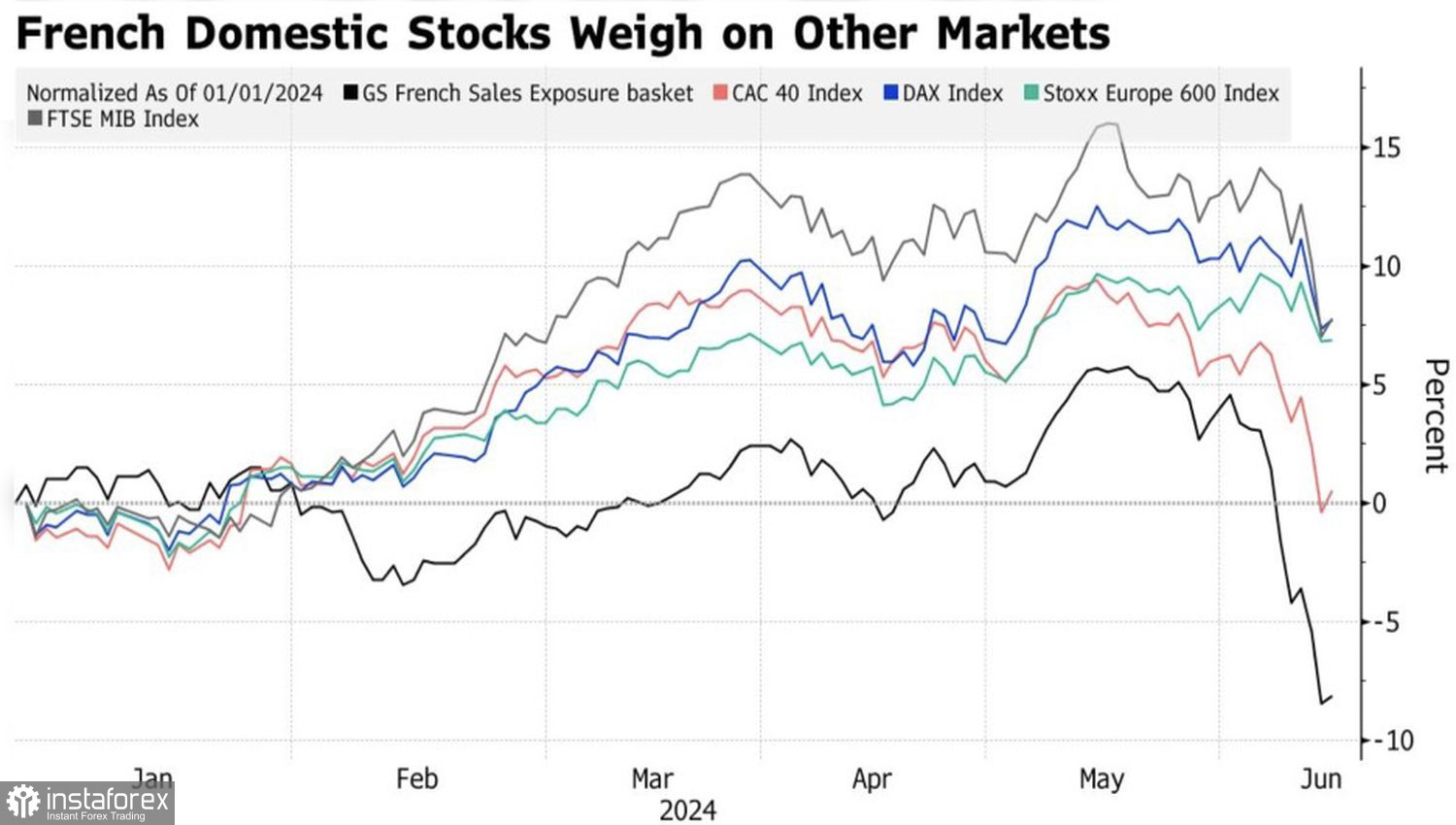

大型法國公司約佔EuroStoxx 50市值的40%。不出所料,歐洲股票指數與法國同類CAC-40一起下跌。投資者正在撤出舊世界的資金並轉向新世界,這使得標普500今年創下第30個歷史新高。因此,歐元/美元下跌的驅動因素之一是資金從歐洲流向北美。

歐洲股票指數的動態

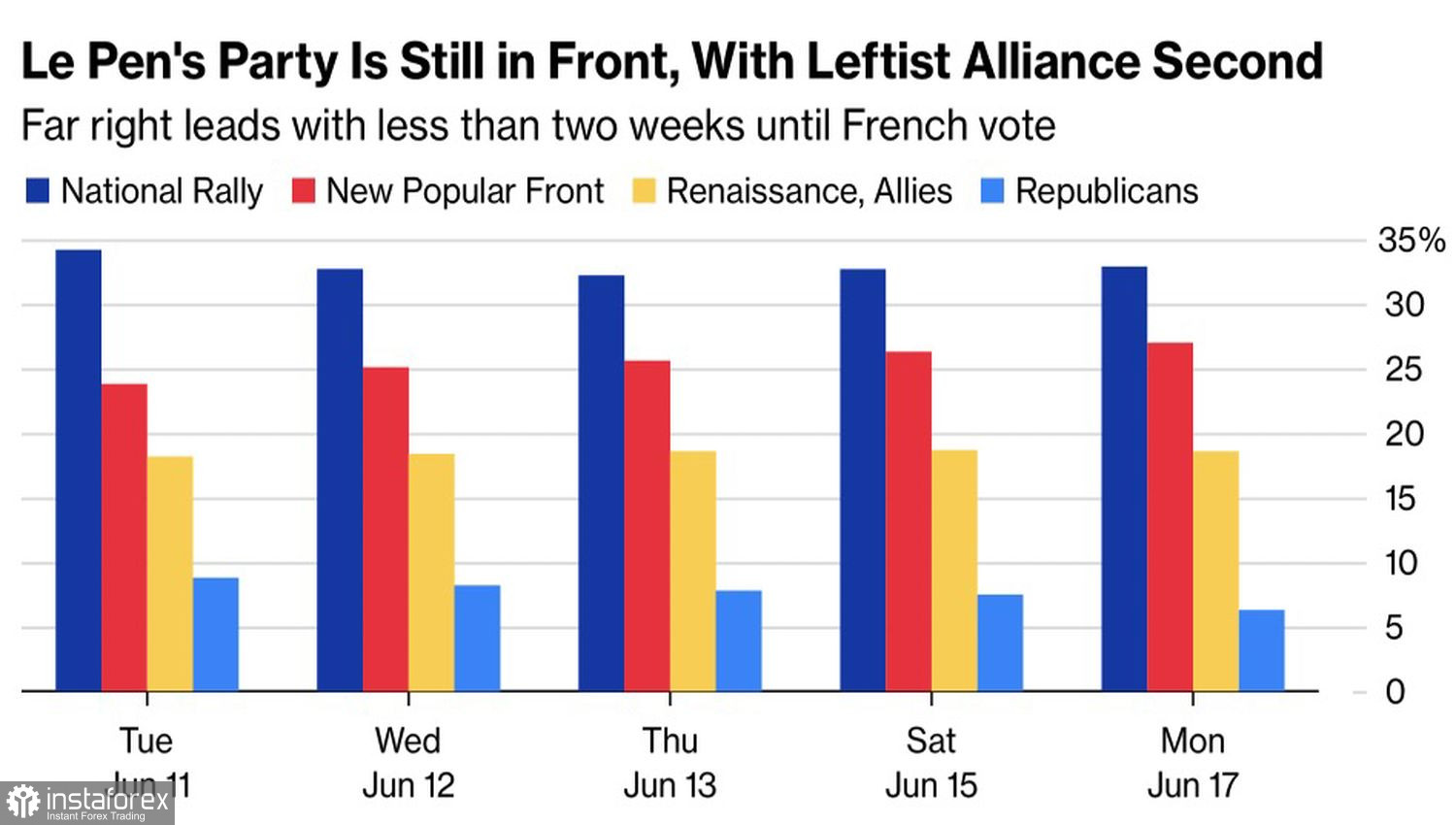

歐元試圖抬頭的努力注定失敗,至少在本月底之前是如此。國會議會的首次投票將於6月30日舉行,投資者焦急地關注政治新聞。Marine Le Pen呼籲取得絕對多數,National Rally打算通過削減20億歐元的歐盟預算貢獻來降低能源和燃料銷售稅,這令歐元下跌。

只需回想一下墨西哥執政的Morena黨取得絕對多數和隨後的改革對比索的影響,就能明白如果右翼政黨在法國議會中獲勝,歐元將不會高興。National Rally目前正爭取在該國立法機構中獲得最大的代表席次,其次是左翼的New People's Front以及Emmanuel Macron的Renaissance。

法國各政黨評分動態

與此同時,德國經濟中投資者信心令人失望的統計數據,讓人對其復甦產生了懷疑。由德國引領的歐元區強勁GDP增長的希望,促使投資者從四月中旬到五月購買EUR/USD。然而,到六月,一切都發生了逆轉。

若非美國股票指數不斷上漲,被認為是全球風險偏好改善的跡象(通常會對作為避險資產的美元構成壓力),以及美國通脹放緩和相關的國債收益率下降,歐元兌美元(EUR/USD)早已跌破1.05。然而,由於聯邦儲備系統即將開始貨幣擴張,美元指數顯得脆弱。

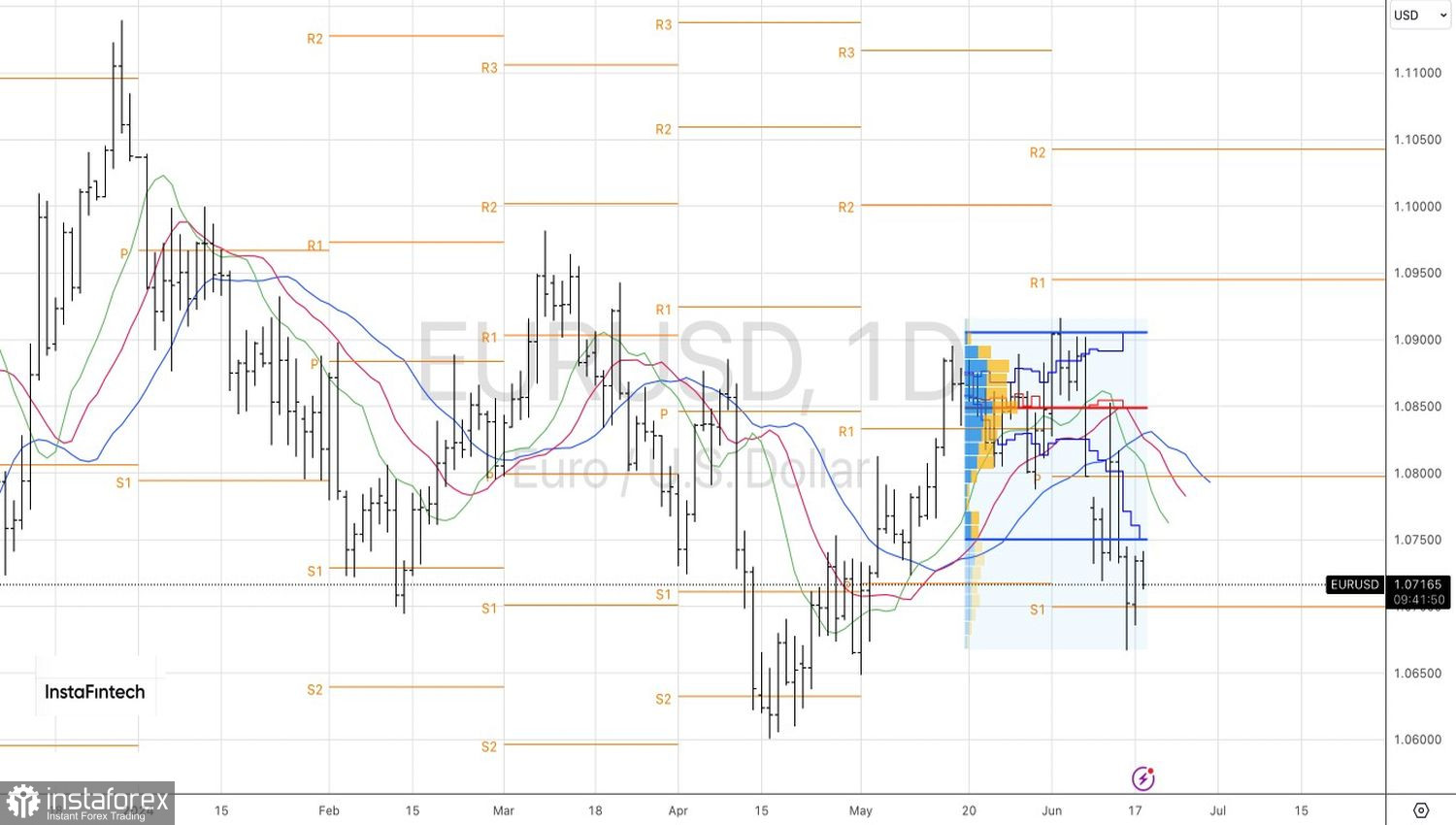

技術上,在歐元兌美元的日線圖上,多頭無法修復內包線顯示出其弱勢。當匯價回到該內包線的下邊界1.0685時,將成為在1.0845水平上建立的空頭倉位的增持理由。初始目標仍然是1.06和1.05。