月度通脹指標超過預期,這對澳大利亞元的預測產生了明顯的上行影響。計算顯示,第二季度修正均值通脹率將達到1%,這明顯高於澳大利亞儲備銀行在五月份預測的0.8%。

風險在於澳大利亞儲備銀行可能被迫在八月份再次加息。至於首次降息的預測,已經大大推遲—從今年十一月推遲到2025年五月(根據NAB)。澳大利亞債券收益率上升,另一輪加息的可能性(如果不是在八月份,那麼至少在十一月)現在是55%。

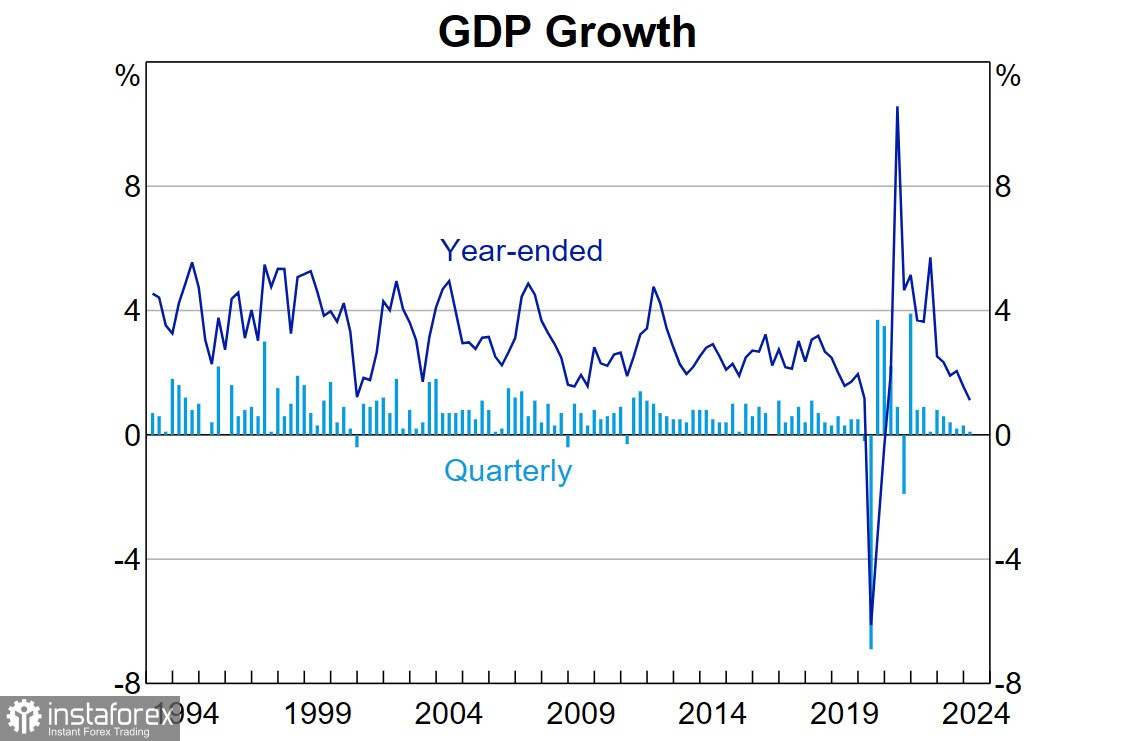

正如NAB指出的那樣,由於貨幣政策,過去一年中澳大利亞的經濟增長顯著放緩。勞動市場開始了久違的緩解,但在抑制高通脹方面的進展卻比預期緩慢得多。

緩慢增長和通脹疲軟的結合反映了澳洲儲備銀行改變貨幣政策的決定。雖然峰值利率將低於其他央行,但維持在這一峰值的時間將更長。

然而,很明顯的是,澳元兌美元恢復增長的可能性有所增加。

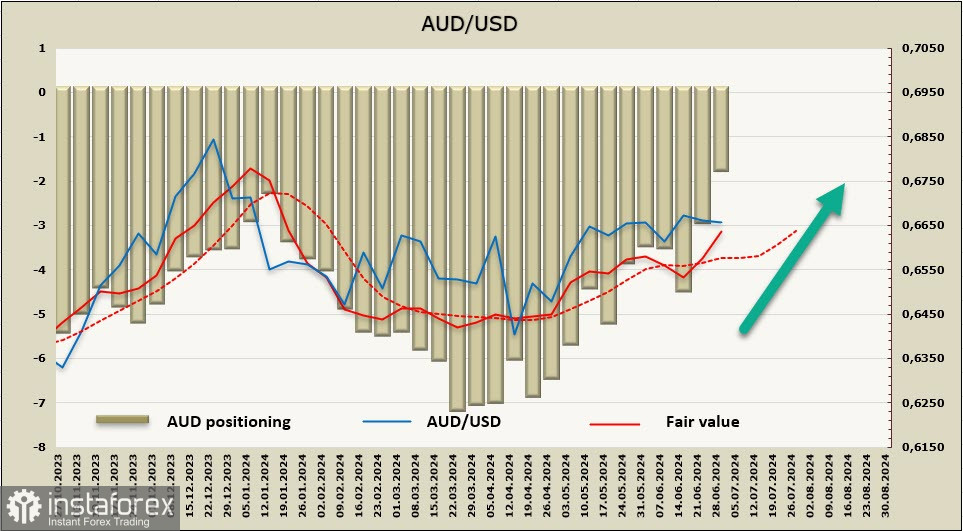

淨空澳元頭寸在報告週內減少了12億美元至負16億美元。澳元的多頭頭寸正在增加,似乎是受到澳洲儲備銀行重新評估的推動,價格從長期平均水平提升。

市場對突破整固區域的期望正在增加。我們預計澳元將開始向0.6870/6920的阻力區域移動。只有在週五公佈的美國就業報告特別強勁的情況下,才可能阻礙迅速增長。如果非農就業數據符合預期,將強化市場對美聯儲9月份首次降息的預期。鑒於澳洲儲備銀行的擔憂,這將表明美聯儲和澳洲儲備銀行的政策方向相反,這對於澳元來說將是一個強勁的看漲因素。