天下沒有白吃的午餐。EUR/USD 的多頭指望什麼呢?是指望歐元區經濟快速增長,最近的商業活動疲軟數據只是臨時性挫折嗎?是指望唐納德·特朗普停止在推特上發言,並且在他的關稅宣佈中沒有提到歐洲對歐元是個好消息嗎?是指望歐洲中央銀行會重新考慮降息嗎?不幸的是,這一切都是一廂情願。因此,是時候讓這個主要貨幣對回到其下行趨勢了。

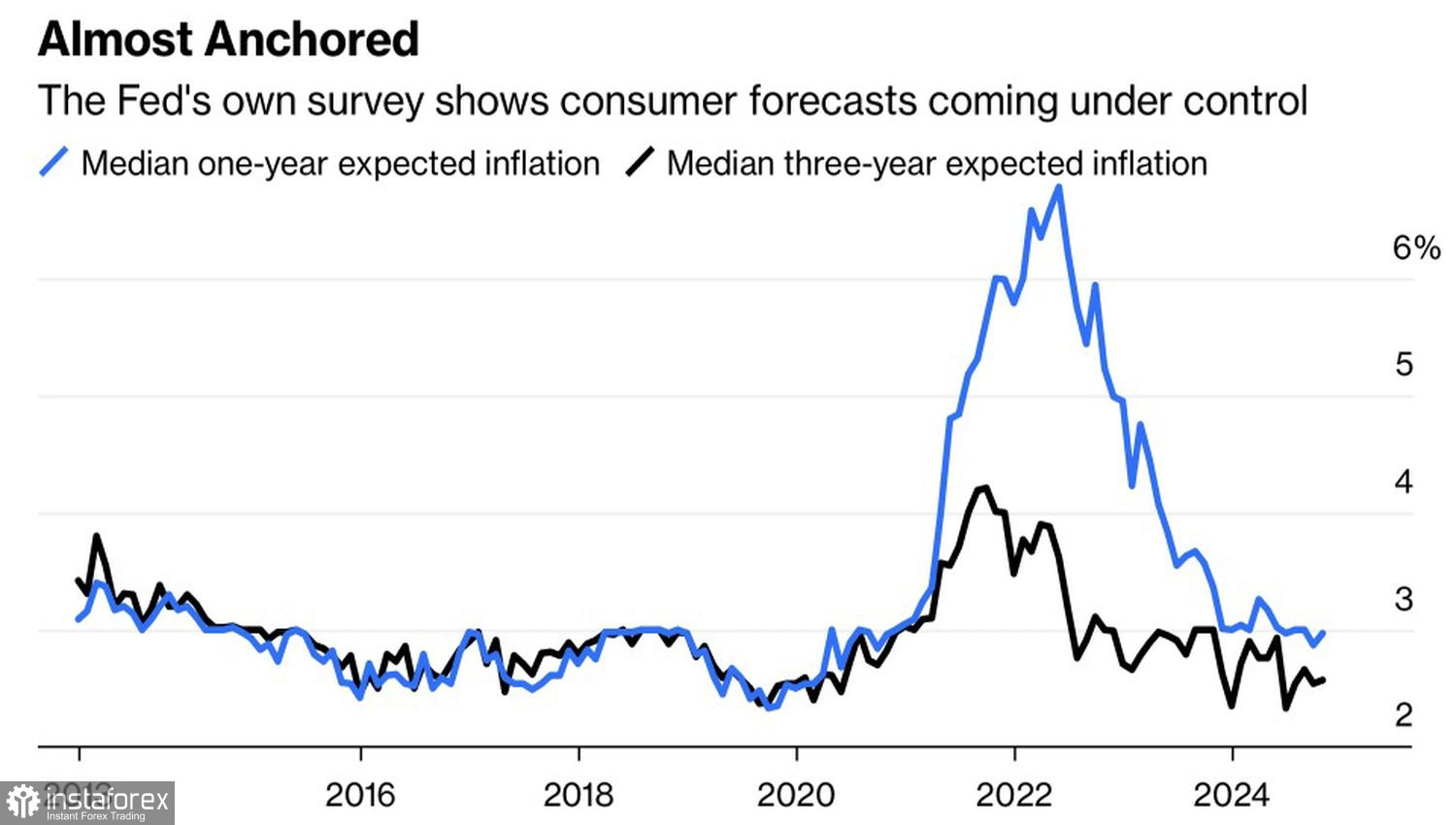

儘管美國勞動力市場數據強勁,且市場預期11月消費者價格將加快上漲,但衍生品顯示12月的聯邦公開市場委員會(FOMC)會議上聯邦基金利率降息的可能性為86%。原因呢?可能是由於美聯儲的通脹預期持續穩步下降。

美國通脹預期

相信我的話 —— Donald Trump將會「解決」一切。他的財政刺激和貿易關稅政策正在以與疫情及其相關供應鏈中斷相似的方式推高價格。我擔心會重演1970年代的情況,當時美聯儲過早宣佈在對抗高價格方面取得勝利,結果通脹加速,迫使其再次加息。如果這種情況出現,美國美元的強勢將會持續存在。

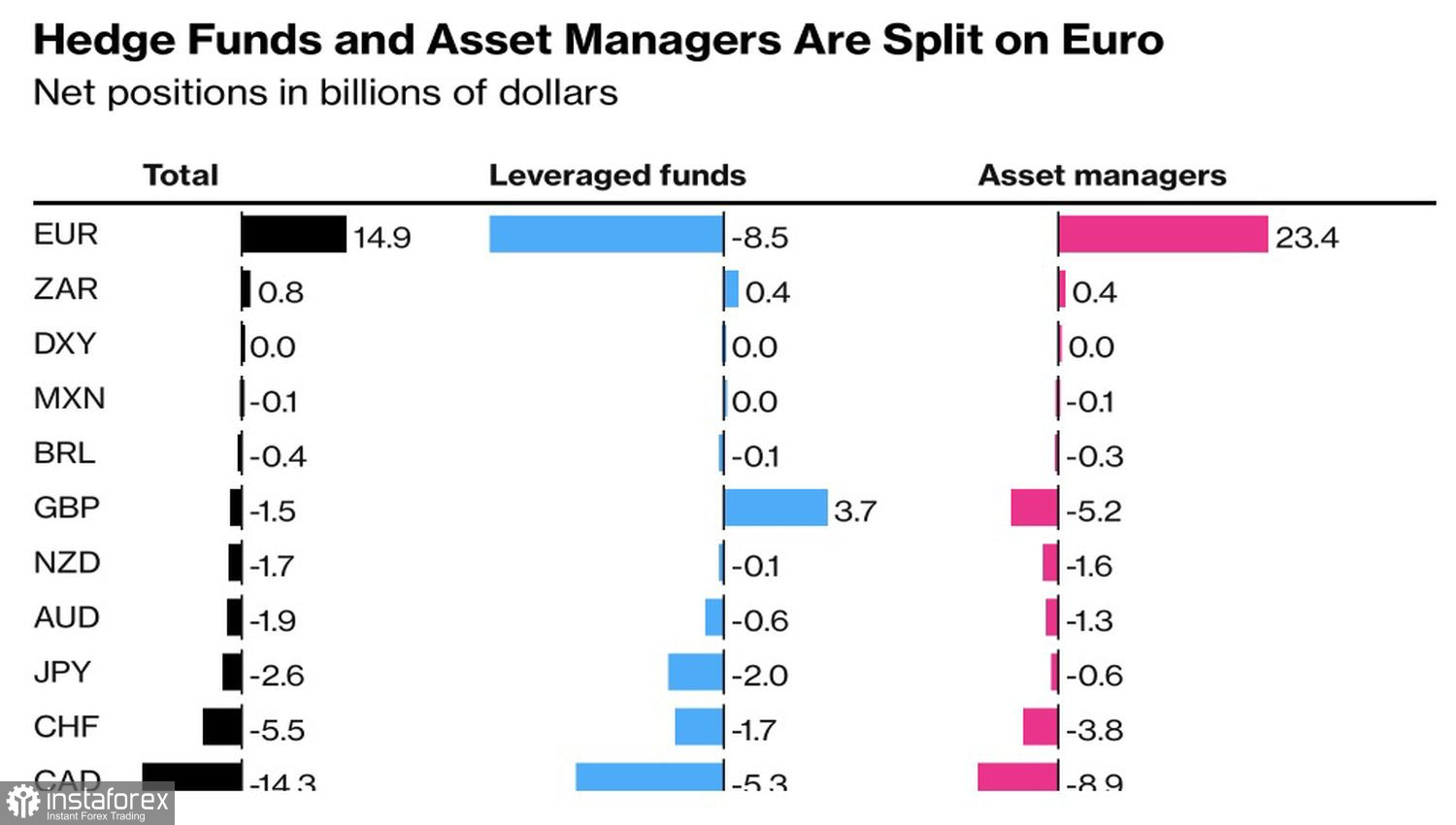

不足為奇的是,資產管理者們正大舉押注於歐元並拋售地區貨幣。他們的凈多頭頭寸從2023年5月的640億美元縮減至234億美元。與此同時,以頻繁改變頭寸而聞名的更具靈活性的對沖基金已經做空EUR/USD有一段時間了。

主要全球貨幣的投機性頭寸

Bloomberg的專家預測,歐洲央行將在每次會議上減少存款利率直到六月,然後暫停。借貸成本預計將在2025年結束時達到2%。Citi則持不同意見,認為貿易關稅對歐元區的經濟影響要到2024年第三季度或更晚才會顯現,這意味著不會有暫停的情況。相反,貨幣寬鬆週期將持續到年底,利率將降至1.5%,低於期貨市場預測的1.75%。

任何懷疑歐元/美元缺乏下跌驅動因素的人都是錯誤的。歐洲央行加速的貨幣擴張以及顯而易見的歐元區經濟疲弱為拋售歐元提供了充分的理由。

從技術面來看,日線圖顯示,歐元/美元正在恢復其下行趨勢。關鍵問題在於支撐位於1.0465-1.0480附近是否能夠阻止空頭。如果能夠阻止空頭,則形成並激活反轉形態—擴展楔形的風險將會增加。目前,我們堅持我們的賣出策略。在1.0550建立的空頭頭寸正在持有並定期擴大。