「不戰而屈人之兵,善之善者也。」這正是唐納·川普試圖達成的目標。他決定將對墨西哥和加拿大的25%關稅推遲至3月1日的舉措,使得S&P 500迅速填補了2月份的空缺。如果投資者曾感到恐懼,那麼這種恐懼幾乎瞬間消失。

再次,貪婪主導了股市,但真正的問題是——這種情況能持續多久?有一點是清楚的:高波動性將成為常態!

在過去四年裡,投資者已深知川普的策略。這位共和黨總統被視為一位表演者——大聲威脅加徵關稅,然後又取消。但沒有人料到他會在2月初如此迅速地改變方針。

S&P 500指數以下跌空缺開啟了2月份,但很快又恢復上揚。鑒於該指數的基本估值仍接近歷史高點,這應該不足為奇。

S&P 500市盈率的動態變化

投資者需要習慣這種雲霄飛車般的經歷。對於那些認為特朗普的聲勢大於實際打擊的人來說,可能是時候將注意力轉向美國以外的資產,因為至少這些資產看起來更便宜。

然而,長期關稅的風險仍然很高。白宮將進口關稅視為平衡美國貿易、產生額外外國收入並將製造業帶回美國的一種工具。而特朗普正開始運用這個武器。

真正的問題是保護主義政策將如何影響美國經濟。在他的第一個總統任期內,特朗普在加劇貿易戰之前創造了一個財政刺激的緩衝。這次,情況有所不同。

債券市場發出滯脹風險訊號

債券市場反應激烈,顯示出滯脹風險正在上升。

- 由於對加拿大、墨西哥和中國的關稅消息,短期債券收益率飆升。

- 另一方面,長期債券收益率卻下降。

這種環境對股市不利。難怪華爾街分析師正在下調對S&P 500公司的盈餘預測。

S&P 500盈餘預測

根據 Goldman Sachs,即使不考慮更緊縮的金融環境以及消費者和企業行為的變化,特朗普的關稅仍可能使利潤預測減少2-3%,並增加S&P 500指數出現5%回調的風險。

然而,如果關稅尚未實施,那就不必擔心。對吧?即便美中貿易談判延遲一天,仍未能動搖投資者的信心。

不知為何,大家似乎都相信對中國的10%關稅也將被取消。但現在慶祝是否還為時過早呢?

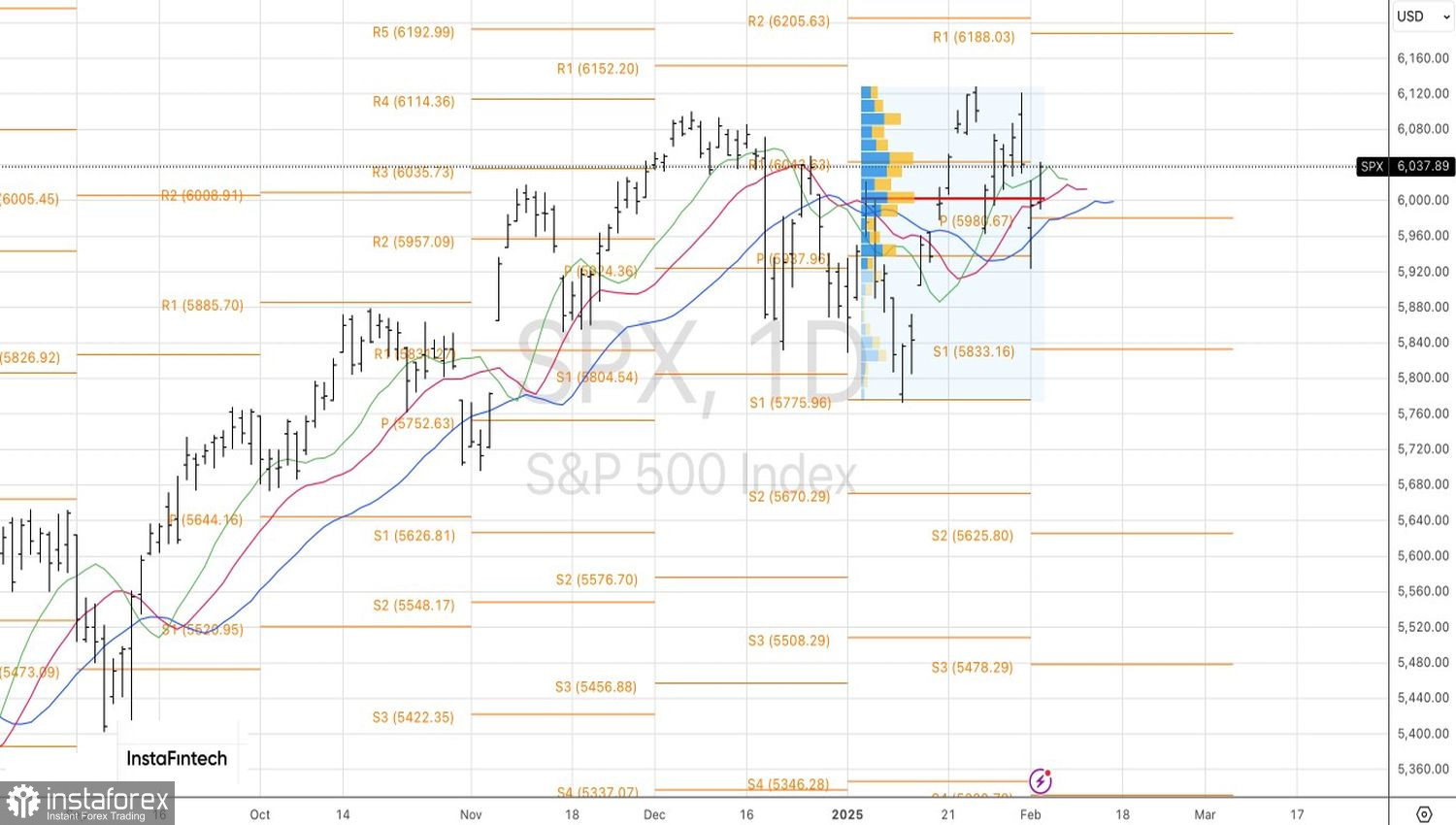

S&P 500 的技術展望

在日線圖上,快速的跳空回補和自信的突破到公允價值以上,表明多頭已經重新掌控。若能成功突破6,040的樞紐阻力位,將為多頭頭寸提供有力的支持論據。