推動過去兩年使標普500指數上漲50%的市場情緒,現正逐漸呈現出全球化的特徵。資本從北美轉向歐洲和亞洲的移動似乎才剛剛開始。美國股市獨占性的喪失以及消費需求放緩的跡象,引發了自去年12月中旬以來美國股市最大單日跌幅。

全球股市趨勢

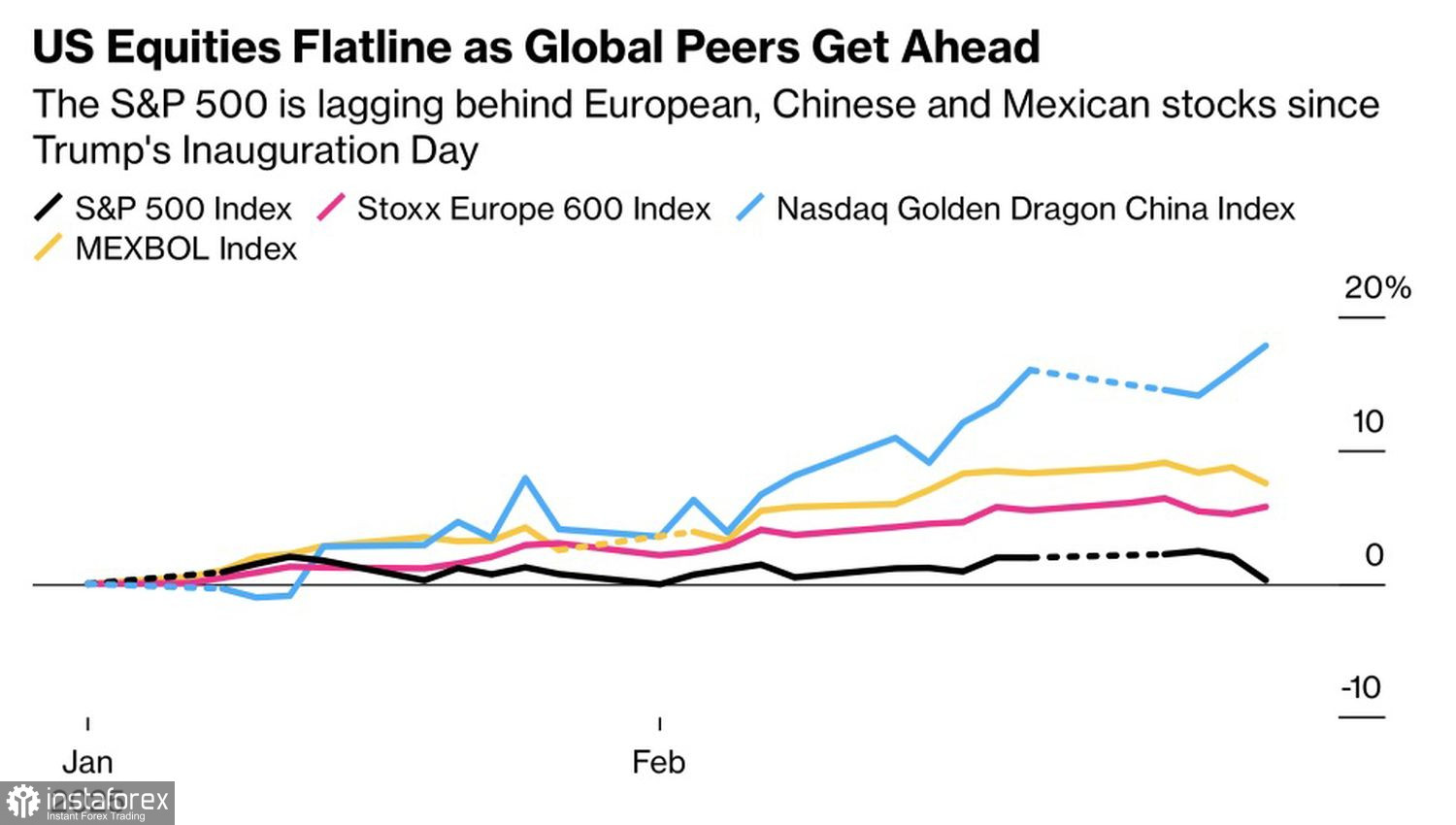

長期以來,S&P 500 一直是資金的避風港。美國經濟在面對聯邦儲備局的積極緊縮貨幣政策時展現了驚人的韌性,而人工智能驅動的繁榮期讓投資於「七大優質股」的選擇成為不言而喻。對於唐納·川普(Donald Trump)關稅威脅的擔憂進一步推動了對美國發行證券的需求。

然而,隨著時間的推移,越來越清楚的是,白宮的關稅威脅僅僅是談判策略的一部分。因此,當美國高科技巨頭面臨來自海外日益增長的競爭時,市場出現了逆轉現象。資金開始以2023-2024年湧入北美的相似速度流出。

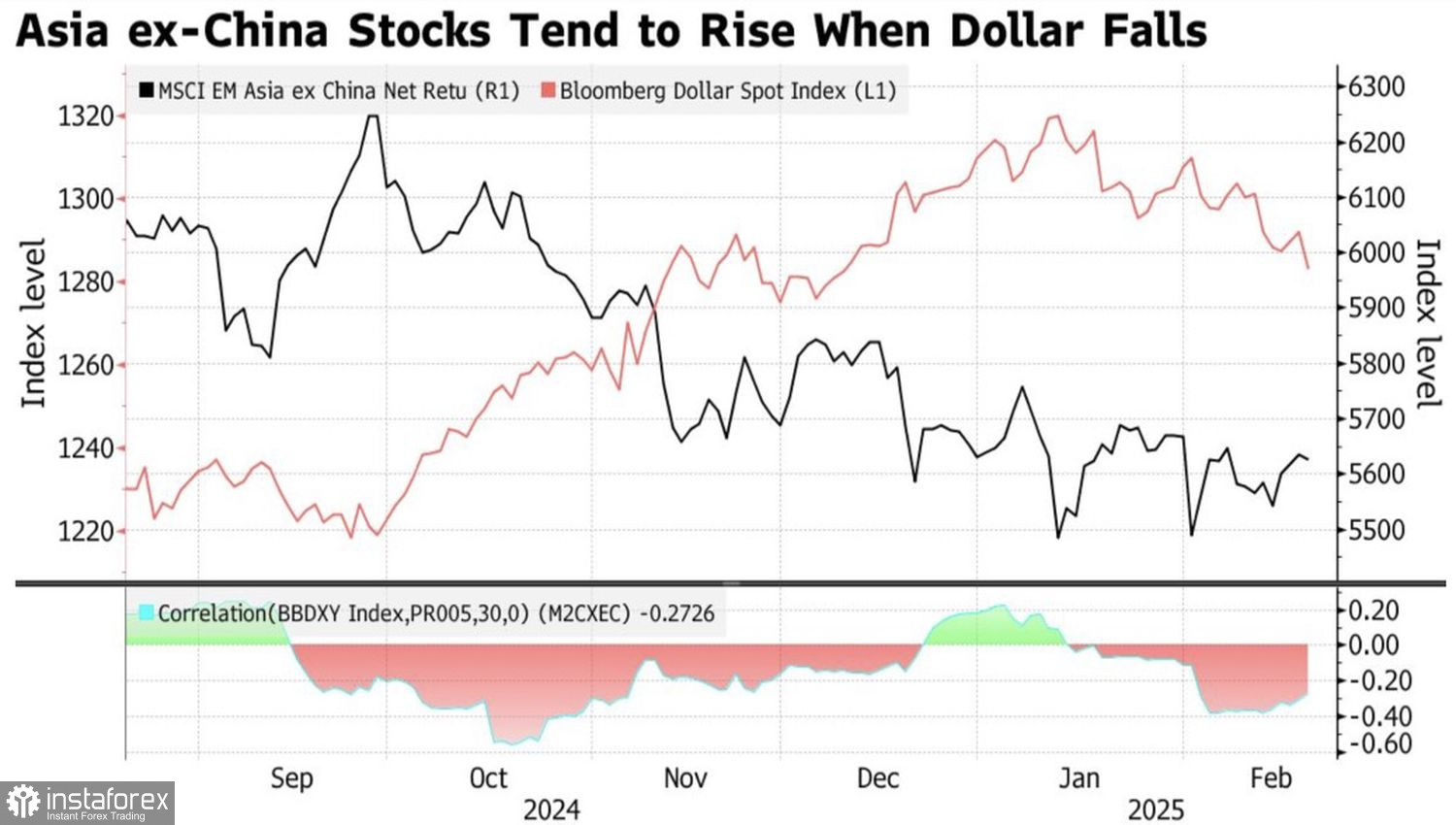

同時,隨著美元貶值,外國資產變得更具吸引力。舉例來說,市盈率為15的中國股票相比市盈率為22的美國股票,顯示出格外便宜的價值。

亞洲股票和美元

美國市場的拋售熱潮同時也因為滯漲即將來臨的跡象而加劇。消費者信心(密西根大學)急劇下跌。服務業的商業活動兩年來首次收縮。通脹預期飆升至1995年以來的最高水平。這些信號顯示經濟勢頭正在減弱,而通脹風險卻在加速。芝加哥聯儲主席Austan Goolsbee試圖安撫市場,稱單一報告不會決定政策決策。然而,投資者選擇按下賣出按鈕。

市場情緒已經轉變

以前,美國經濟的壞消息對S&P 500來說是好消息,因為這使投資者期待聯邦儲備的政策會趨向更寬鬆。現在,壞消息只會引發調整。

同樣,之前關於特朗普關稅低於預期的推測曾支持廣泛的股票指數,而現在,這類報導正在支持其國外競爭對手。「豪華七雄」不再是市場領導者—投資者正積極尋找替代方案。

戰略展望

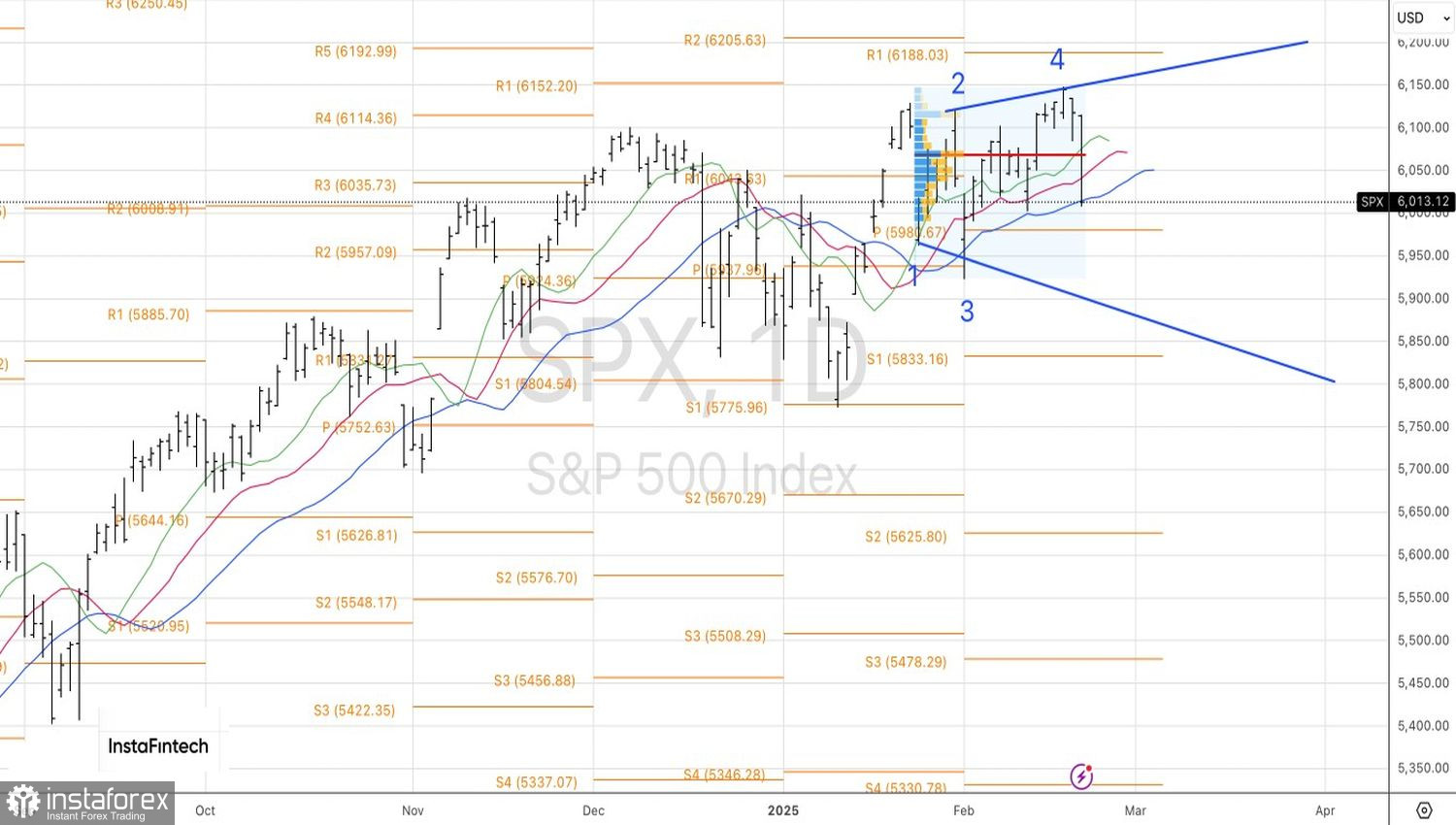

這些變化為實施配對交易策略創造了機會,即同時做空S&P 500並買入其在德國、歐洲或中國的對應市場——至少在三月中旬之前,在市場開始預期四月二日的互惠關稅措施之前。

從技術角度來看,S&P 500的日線圖正在形成一個擴展的楔形反轉模式。自6,083以來的空單應當被維持並定期增加。