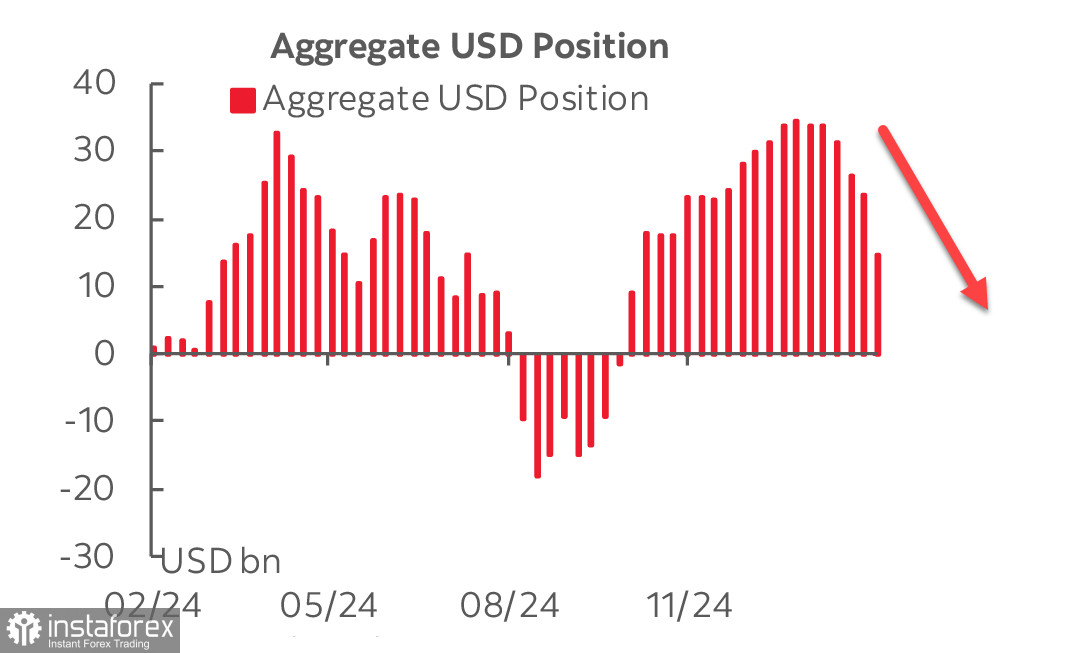

美國商品期貨交易委員會(CFTC)週五發布的報告顯示,出現了意外強烈的拋售美元傾向,美元相對於主要貨幣的投機性多頭頭寸總量減少了82億美元,降至154億美元。

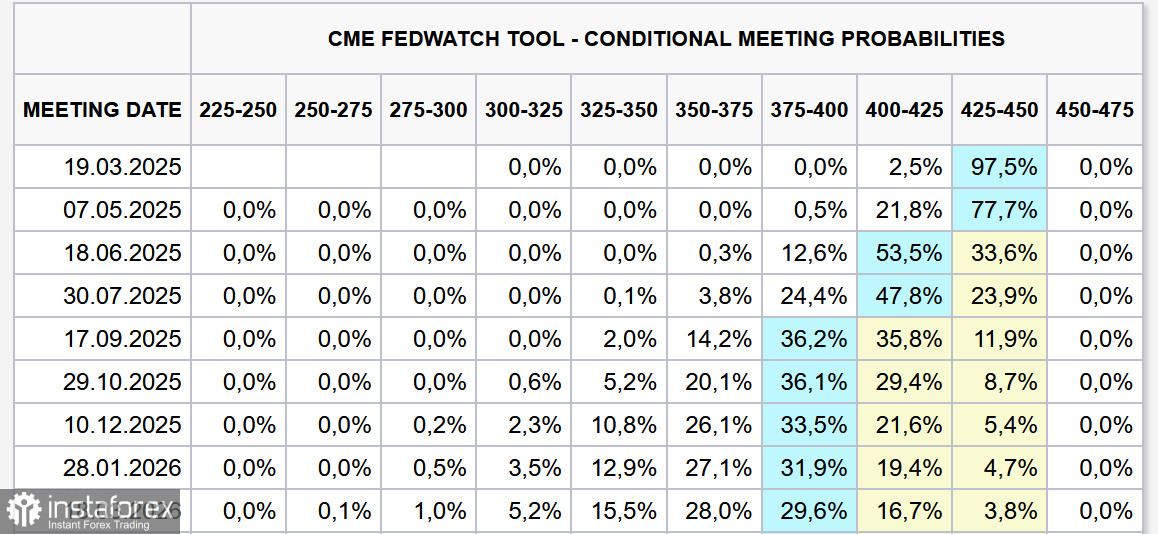

最顯著的變動發生在日圓和歐元上,這兩種貨幣的持倉對美元的增幅均超過30億美元。雖然日圓的變動是預期之中的,但歐元空頭頭寸的急劇減少——接近一半——則令人意外。投資者可能是在對美俄在利雅得成功談判後,歐洲地緣政治緊張局勢潛在降溫作出反應。不論原因如何,主要的結論很清楚:美元正迅速失去其看漲的勢頭。對於美聯儲政策的預期也已經轉變。根據CME期貨數據,市場現在預期今年將有三次降息,而且10年期國債收益率下降至接近三個月低點,進一步削弱了美元對多頭的吸引力。

最顯著的變動發生在日圓和歐元上,這兩種貨幣的持倉對美元的增幅均超過30億美元。雖然日圓的變動是預期之中的,但歐元空頭頭寸的急劇減少——接近一半——則令人意外。投資者可能是在對美俄在利雅得成功談判後,歐洲地緣政治緊張局勢潛在降溫作出反應。不論原因如何,主要的結論很清楚:美元正迅速失去其看漲的勢頭。對於美聯儲政策的預期也已經轉變。根據CME期貨數據,市場現在預期今年將有三次降息,而且10年期國債收益率下降至接近三個月低點,進一步削弱了美元對多頭的吸引力。

市場對特朗普初期政策舉措的反應有些出乎意料。投資者沒有專注於討論廣泛的通脹風險,而是突然轉向關注經濟放緩及迫在眉睫的衰退可能性。結果,市場對美聯儲降息的預期顯得更加激進,這表明市場對通脹風險的看法是減弱而不是增強。

表面上,貿易戰應該對美國經濟有利。在烏克蘭代表團訪問華盛頓後,財政部長Scott Bessent表示,關稅預計將為美國預算產生可觀的收入,這對於聯邦赤字預測至關重要。根據國會預算委員會的數據,2025年的聯邦赤字預計為1.9萬億美元,有可能在2035年擴大到2.7萬億美元。解決這一赤字需要新的借款,但在高利率環境下,國債不斷上升只會加劇財政失衡。

新任特朗普政府的目標是打破這一循環,其措施包括:

- 削減開支,主要是軍事範疇的開支

- 通過提高關稅來增加收入

- 營造有利於業務增長的條件,提升公司估值並增加稅收收入

這一策略與股票指數的上漲一致,反映出市場對於新經濟政策的信心。

美元面臨的最大威脅來自全球緊張局勢的緩解,這減少了對美元作為避險資產的需求,同時促進了對股票及高收益資產的風險偏好。這些條件有利於美元走軟,使投資者的反應變得容易理解。然而,如果貿易戰沒有帶來預期的經濟利益,其他風險如通脹上升和經濟停滯將成為更緊迫的問題。在這種情況下,股市也可能受到壓力,但現在下定論還為時過早。

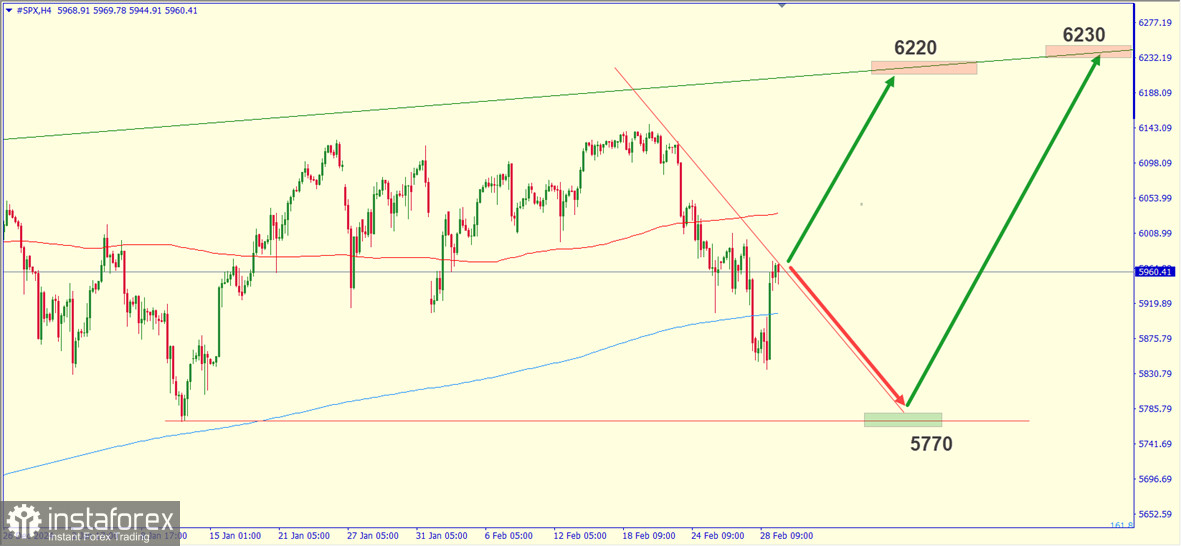

S&P 500指數與美國經濟前景

我們對S&P 500保持樂觀展望。雖然地緣政治緊張局勢緩解和歐元回暖可能導致美元走弱,但美國股市仍具備進一步增長的良好條件。歷史上,美元走弱支持股市增長,這一趨勢久已記載並且具有基本的合理性。

美國經濟衰退的風險增加,但如果經濟疲軟惡化而不是穩定,負面趨勢將加速。特朗普政府的方針側重於創造最佳的商業環境和振興美國工業基礎,理論上應該能夠隨著時間的推移支持股票指數。

上週,對於標普500指數來說,在接近5900點的水平觀察到了支撐,該指數一度跌破但仍保持在5760的關鍵技術門檻上方。我們預期反彈將恢復,目標在6200/6300,這仍是近期的主要目標。