S&P500

市場評論 - 3月11日

美國股市遭遇崩盤,損失4萬億美元,但遊戲尚未結束

週一基準股指表現:

- 道瓊斯指數:-2.1%

- NASDAQ:-4%

- S&P 500:-2.7%

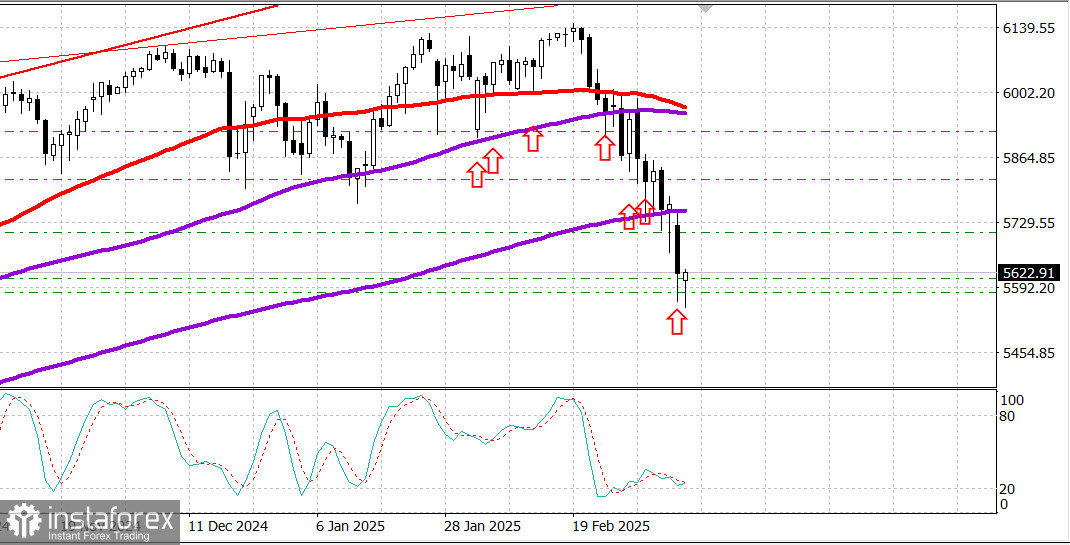

- S&P 500交易價為5,614(範圍:5,400-6,000)

隨著上週五的反彈後,股市新一週開盤即大幅下跌。技術因素發揮了關鍵作用,納斯達克綜合指數(-4.0%)進一步陷入修正區域(距峰值低10%),而S&P 500(-2.7%)再次跌破其200日移動均線(5,734)。這是自2023年11月以來首次收盤跌破這一關鍵點位,現距其歷史新高低8.7%。

另一個主要的拋售驅動因素是對經濟增長的持續擔憂,因為在週末接受採訪時,特朗普總統表示經濟正處於「過渡期」,同時拒絕直接回應國內經濟是否可能進入衰退的問題。

大型股的拋售也加劇了整體的巨額損失。特斯拉(TSLA 222.15, -40.52, -15.4%)因彭博社報導其在中國的銷售困難而暴跌15%,而UBS將該股的目標價從259美元下調至225美元。至今,特斯拉已從12月17日的歷史收盤價479美元下跌了53.7%。

NVIDIA (NVDA 106.98, -5.71, -5.1%)、Microsoft (MSFT 380.16, -13.15, -3.3%) 和 Apple (AAPL 227.48, -11.59, -4.9%) 亦成為高科技巨頭中最大的輸家之一。令人失望的股價表現本身成為進一步拋售的附加催化劑,導致市場上的看跌動力加大。

標普500指數的11個板塊中有9個收盤走低,而等權重的標普500下跌1.4%。然而,由於特定的推動因素,一些個股還是成功避開了拋售壓力。Redfin (RDFN 9.77, +3.95, +67.9%) 在傳出Rocket Companies (RKT 13.35, -2.42, -15.4%) 將以每股12.50美元的換股交易方式收購該公司後大漲。週五晚些時候宣布Expand Energy (EXE 99.09, +3.06, +3.2%) 將取代FMC Corp. (FMC 41.58, +0.29, +0.7%) 加入標普500,將於3月24日星期一市場開盤前生效。

股市拋售期間國債反應

由於股市瀕臨崩盤,美國國債受到了作為避險之所的強烈需求,反映出日益增加的經濟擔憂。

債券上漲推動2年期收益率收於自10月初以來的最低點,而10年期收益率則回落至4.234%的200日移動均線以下。

美國週一的經濟日曆是空白的。

年初至今市場表現:

- 10年期國債收益率下跌10個基點至4.21%。

- 2年期國債收益率也下跌10個基點至3.90%。

- 道瓊斯工業平均指數:-1.5%

- S&P 500:-4.5%

- S&P Midcap 400:-6.4%

- 納斯達克綜合指數:-9.5%

- 羅素2000:-9.5%

展望週二,交易者將關注以下美國經濟數據:

- 東部時間上午6:00:全國獨立企業聯合會小型企業信心指數(2月) (前值:102.8)

- 東部時間上午10:00:職位空缺和勞動流動率調查(1月)(前值:7.6百萬)

能源市場更新

布倫特原油交易價格為每桶69.40美元。由於美國市場大幅崩盤和經濟擔憂,油價持續承受拋售壓力。然而,有趣的是,儘管市場動盪,油價仍然保持穩定,並未出現顯著下跌,在69美元處找到強勁支撐。

結論

我們正在見證美國股市的強力修正,但目前僅止於此。美國經濟依然堅韌——2月份的ISM服務指數高於預期,這是至關重要的,因為服務業佔美國經濟的65%。同時,失業率仍然很低。

我相信隨後會有一波強勁的市場反彈,目標是S&P 500達到6,000。在關鍵支撐位附近持有長期頭寸仍然是合理的策略。