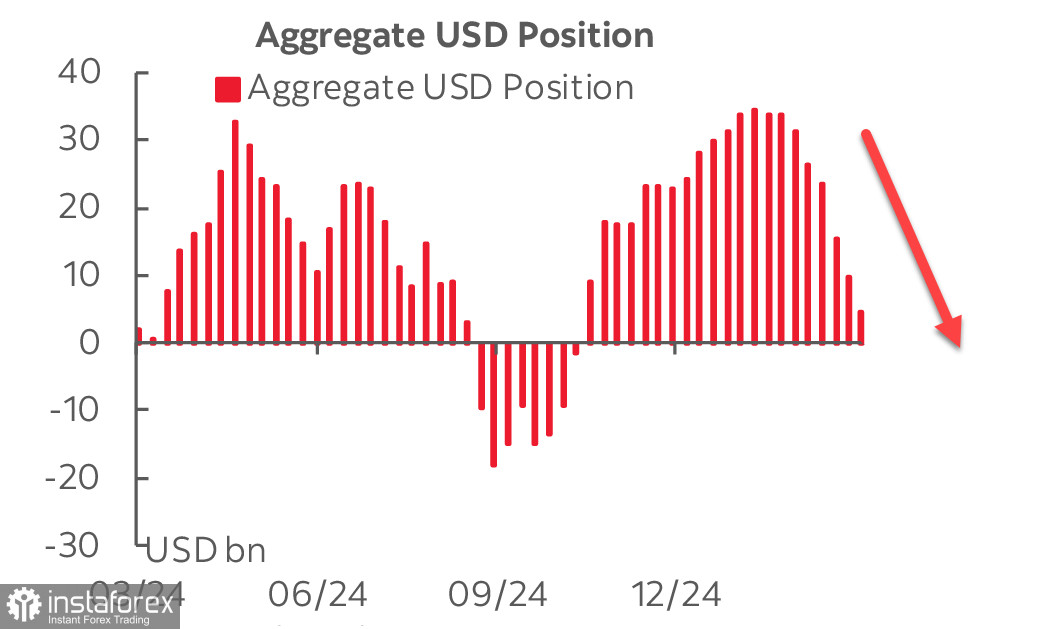

美元的拋售持續進行,沒有放緩的跡象。根據CFTC的報告,美元的淨多頭頭寸在本週又減少了46億美元,降至49億美元——這是21周以來的最低水平。在這種下降中,歐元貢獻最大,其次是英鎊,而其他貨幣的變化則相對較小。

週五,密歇根大學消費者信心指數顯示消費者信心大幅下降,下降6.8點至57.9——這是自2022年危機以來的最低水平。考慮到該指數在2月和1月也有所下降,三個月的總降幅達16.1點,標誌著自2020年5月以來最陡峭的下降。

經濟衰退的威脅突然變得極為相關。美國經濟最近穩定增長,去年第四季度GDP同比增長2.5%。然而,亞特蘭大聯儲的GDPNow模型現在預測本季度將收縮2.4%。儘管上週聯邦儲備主席鮑威爾聲稱美國經濟繼續穩步增長,但這一下降依然出現。市場對特朗普突然的關稅政策舉措反應極其消極。

聯儲將於本週召開另一場會議,市場預期利率將保持不變。總體而言,今年預計會有三次降息。與此同時,市場對衰退風險和通脹上升保持警覺。今年3月一年期通脹預期上升至4.9%——自2022年11月以來的最高水平,而長期預期則從3.5%增至3.9%。

美元持續承壓,尤其是對日元和歐洲貨幣。

美國股市的拋售仍在繼續。就在幾週前,標普500還有望上升至6,220。然而,對特朗普政府激進關稅政策的失望、衰退擔憂和通脹風險——本質上是滯脹的威脅——已經大大惡化了展望。

上週,我們將S&P 500的下跌視為修正,預期支撐位於5,660,但也警告有更深的下跌至5,270的可能性。在過去的一週中,情況惡化,S&P 500跌至5,503,為自9月以來的最低水準,同時進一步下跌的可能性增加。局勢正變得愈加看跌,可能的反彈將在5,770遭遇阻力,並可能形成另一個看跌衝擊。現在,主要情況傾向於進一步下跌至5,090。