回力鏢效應:來而不往非禮也

美國正在撤離全球化,不過遲早會面臨後果。根據美國銀行的一項調查顯示,69%的投資者認為美國優勢已成過去,這導致資金外流以及標普500指數從二月份的高點下跌了8.6%。從那時起,股市已經損失了約5萬億美元的市值。

不要為他人設陷阱——你自己可能會掉入其中。

諷刺的是,美國的最大問題來自於那些曾經在其手中吃過苦頭的國家。特朗普重返白宮後,對中國加徵了20%的關稅,但中國予以反擊——首先是DeepSeek的人工智能突破,其次是比亞迪具有革命性意義的電動汽車。

比亞迪推出了一系列能夠以比肩汽油車速度充電的電動車,這對特斯拉來說是難以承受的打擊。隨後其股價暴跌,引發標普500指數的更大範圍拋售。

美國例外論的衰退並不是資金從美國撤出的唯一原因。關稅和貿易戰正在為美國經濟帶來滯脹的局面。惠譽評級將2025年美國GDP增長預期從2.1%下調至1.7%。與此同時,其將通脹預期上調了一個百分點。

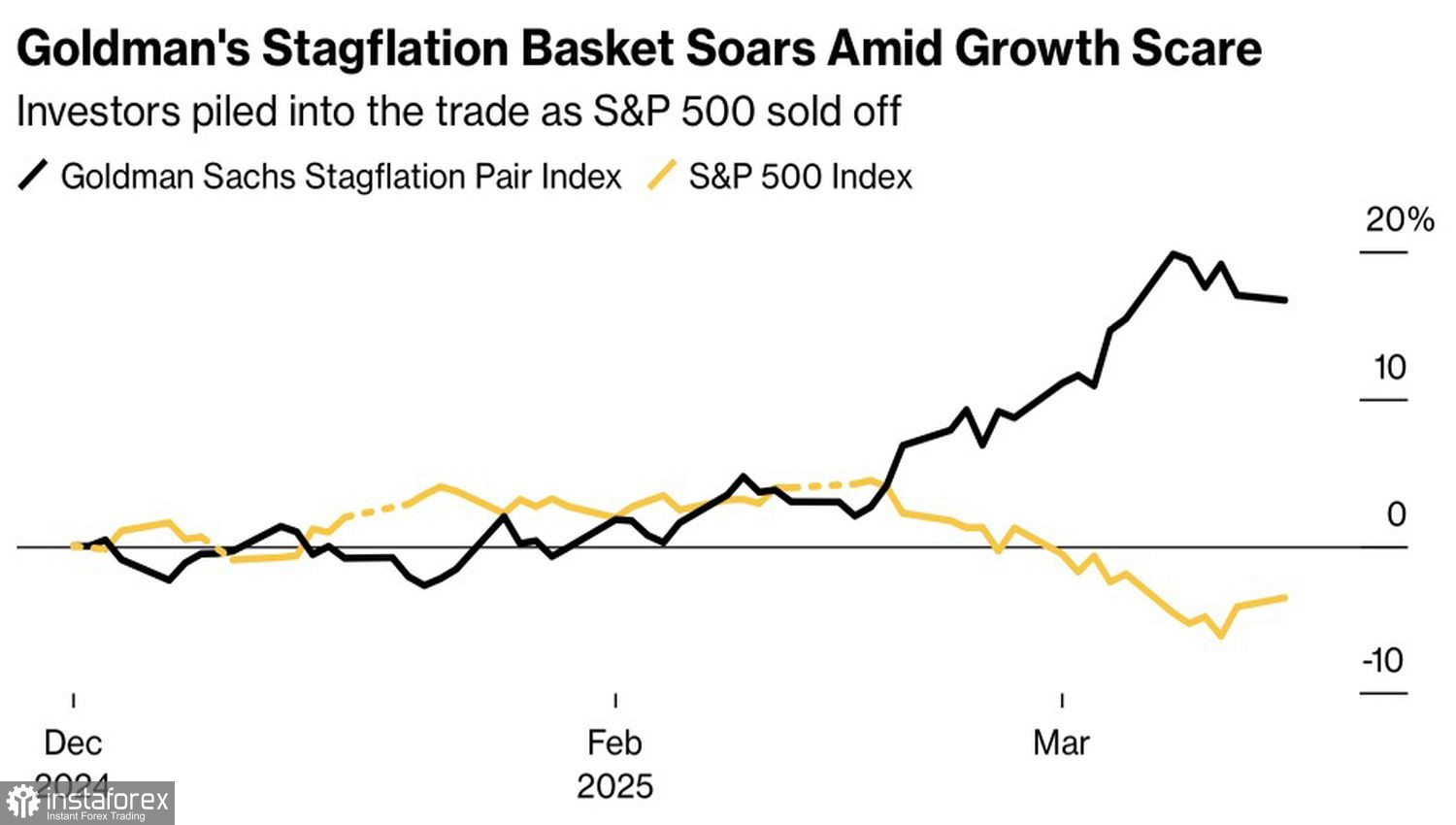

結果,投資者紛紛拋售“Magnificent Seven”股票,轉而關注那些從滯脹中受益的公司。高盛的滯脹指數在過去一個月中上漲了14%,而標普500指數同期下跌了8.6%。

根據Bank of America,管理4260億美元資產的基金經理已將他們的美國股票持倉削減了40個百分點——這是有史以來最快的減少速度。

目前,低配持倉比例為23%,是自2023年6月以來的最高水平。

同時,歐洲股票已達到了自2021年以來在投資組合中所占比例的最高值。趨勢相當明顯——資金正從北美流向歐洲。

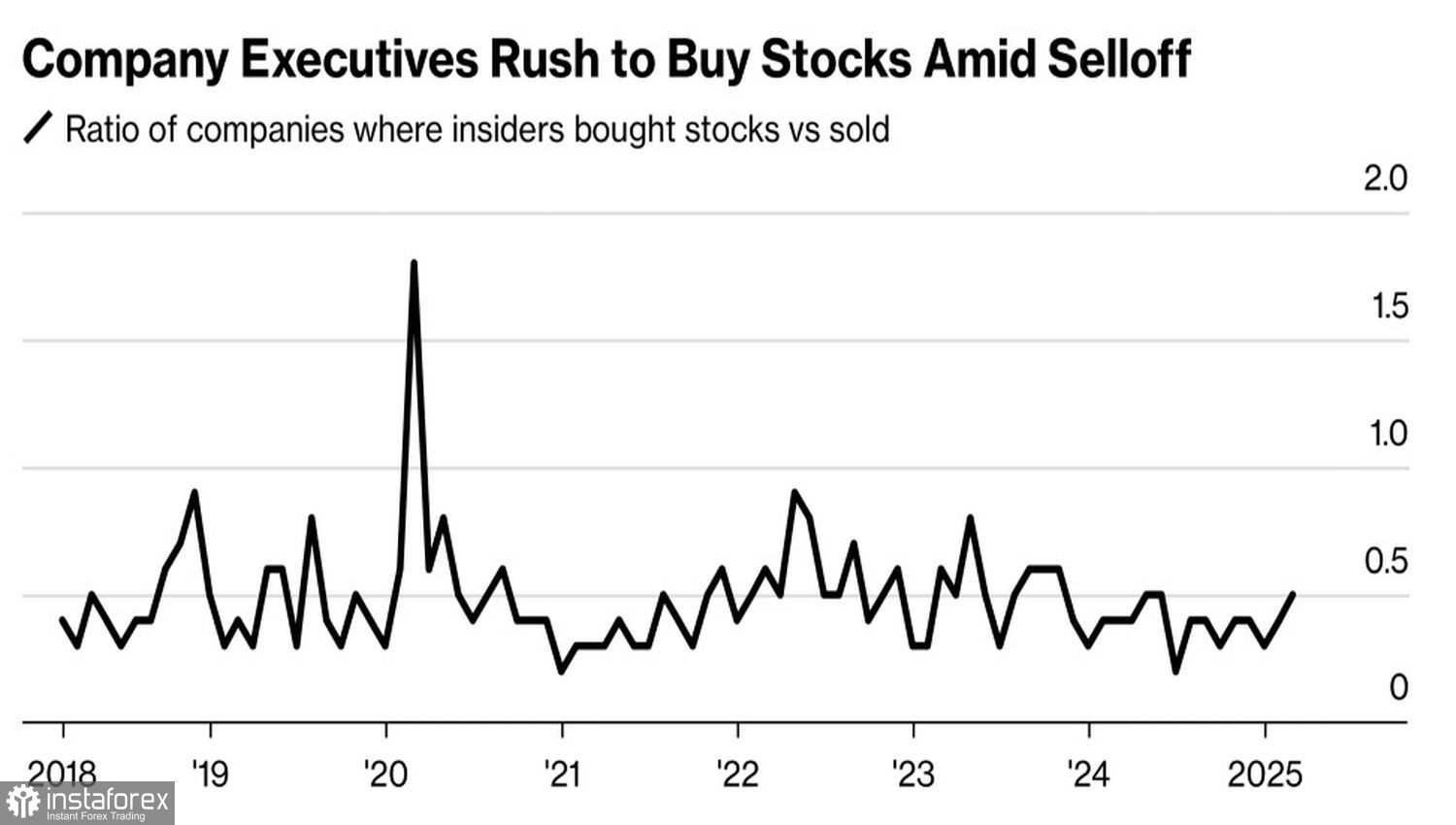

S&P 500的曙光?

然而,對於S&P 500來說,有一個亮點。企業內部人士正在利用市場調整來購買股票。牛熊比已升至自6月以來的最高水平,恢復至其歷史平均值。

美聯儲的裁決將至關重要

市場正在等待美國聯邦儲備委員會的政策決定。如果美聯儲遵循經濟合作暨發展組織及惠譽國際評級公司的建議,在2025年前不降息,且更新的預測顯示12月可能只會或不會進行一次降息,而不是兩次,那麼S&P 500的拋售可能會加劇。

技術前景:S&P 500符合看跌策略

在日線圖上,S&P 500仍然處於拋售模式,採取在5,670附近阻力位的做空策略。只要價格仍低於5,700的局部高點,持有並增加空頭倉位是合理的。目標水準:5,455和5,330。