S&P500

3月20日概況

由於美聯儲維持利率不變,美國市場反彈。

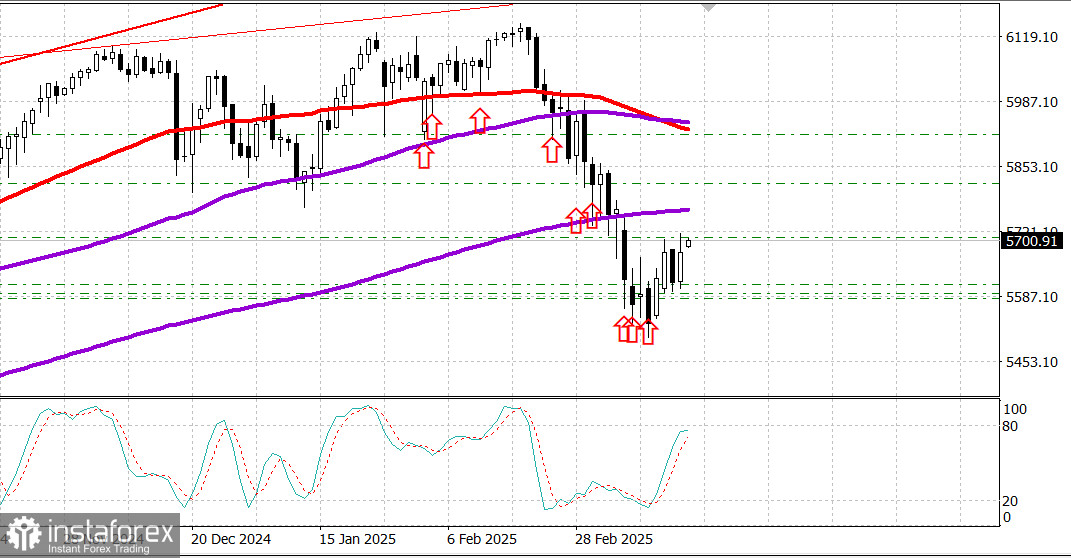

週三美國主要指數:道瓊工業指數:+0.9%,納斯達克:+1.4%,S&P 500:+1.1%(S&P 500:5,675,交易範圍:5,500–6,000)。

本週中期,美國股市上漲。交易剛開始就充滿了樂觀情緒,隨著FOMC在東部時間下午2:00的決定和隨後美聯儲主席Jerome Powell的新聞發佈會,買盤興趣進一步增加。

由於聯邦公開市場委員會一致決定維持利率不變,將目標範圍維持在4.25%–4.50%,主要指數於接近會議高點收盤。

美聯儲理事Christopher Waller對於這一決定表示不同意——不是對於利率決定本身,而是對於縮表進程的速度。他的提議是維持目前的美聯儲證券滾動速度,但被拒絕,委員會決定自4月1日起,將美財證券的每月銷售量從250億美元減少至50億美元,而抵押貸款支持證券的上限保持在350億美元。

該委員會的指示也承認經濟的不確定性在增強,但同時重申美聯儲對其雙重使命的兩個方面保持警覺。

最新的經濟預測概覽(SEP)使前景更加複雜。

美聯儲將2025年的GDP增長預測從2.1%下調至1.7%。同時,PCE通脹預測從2.5%上調至2.7%(核心PCE從2.5%增至2.8%)。儘管如此,聯邦基金利率的中位數預測仍為3.9%,意味著年內預計將減息兩次。

較弱的增長預測伴隨著持續的通脹預測,表明美聯儲更加關注頑固的通脹,而非增長放緩。

在新聞發布會上,美聯儲主席Jerome Powell再次強調,無需急於調整美聯儲的政策立場。他警告說,很難自信地說明有多少通脹是由關稅引起的,與其他因素相比。

Powell建議,基線情景假設關稅引起的通脹壓力將是短暫的,並且最後一次關稅引發的價格上漲也是短暫的。

大盤股引領了反彈,從昨日的下跌中回升。Vanguard Mega Cap Growth ETF (MGK) 收高1.4%。

債券收益率的急劇下降也支撐了股市。10年期美債收益率下跌3個基點至4.26%。2年期美債收益率下滑6個基點至3.98%。

年初至今的表現:

道瓊斯工業平均指數:-1.4%,S&P 500:-3.5%,S&P Midcap 400:-4.4%,羅素2000:-6.6%,納斯達克綜合指數:-8.1%

經濟數據概覽:

每週MBA房屋貸款申請:-6.2%(前值:+11.2%)

EIA原油庫存:+175萬桶(前值:+145萬桶)

展望週四,市場參與者將獲得以下數據:

東部時間8:30 AM:

- 初請失業金人數(預期:220K 前值:220K)

- 續請失業金人數(前值:187萬)

- Q4經常帳戶餘額(預期: -334.0B美元 前值:-131.4B美元)

- 3月費城聯儲指數(預期:10.0 前值:18.1)

- 東部時間10:00 AM:

- 2月份現有房屋銷售(預期:395萬 前值:408萬)

- 2月份領先指標(預期:-0.2% 前值:-0.3%)

- 東部時間10:30 AM:

- 每週天然氣庫存(前值:-62億立方英尺)

能源市場:布倫特原油:71.10 美元 —— 在美國市場情緒改善後,油價回升至71美元以上。

結論:美國市場表明其有意結束調整並開始新一輪反彈。然而,尚存疑慮,即S&P 500指數能否突破6,000的強阻力位——但達到這一點的機率仍然很高。從支持位至少持有多頭倉位,直至達到此目標才是合理的。