S&P 500

3月26日股市更新

週二美國股市指數快照:

* 道瓊指數 +0%,納斯達克指數 +0.5%,

* S&P 500 +0.2%,

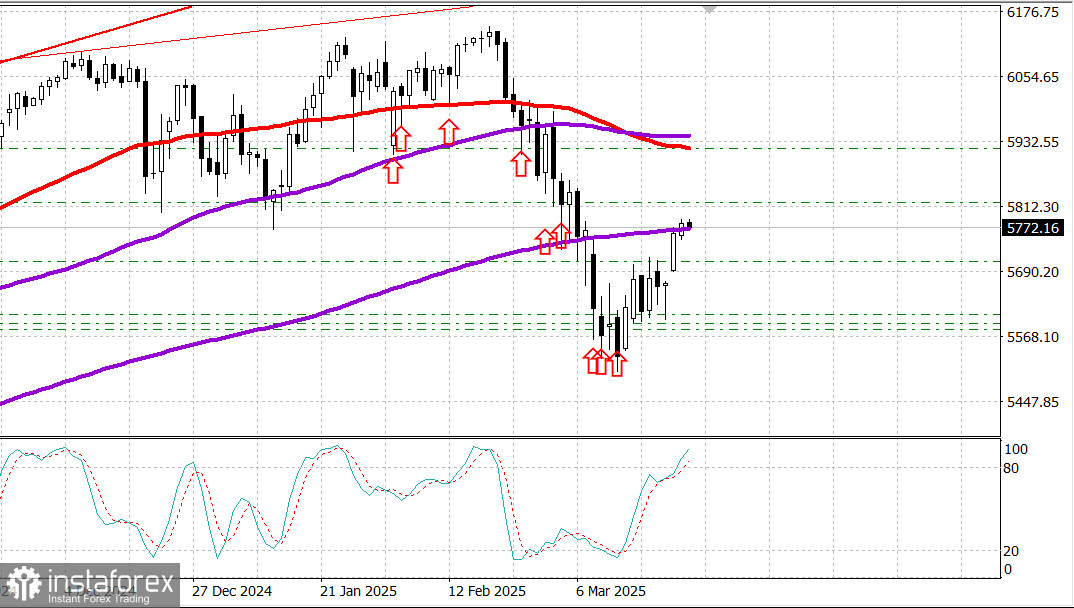

* S&P 500 現在的交易區間在5,500至6,000,目前報價5,777

主要股市指數連續第三個交易日收高。這樣的價格走勢使得S&P 500指數突破其200日移動平均線(5,754)。然而,整體走勢溫和,主要由於大型市值股票的增長驅動。

整體市場情緒偏向負面,市場參與者擔心美國貿易政策和經濟增長。後者是由於早晨令市場失望的經濟數據所引發的。

消費者信心指數顯示出連續第四次下滑。由於對未來就業和通脹前景的擔憂,預期指數跌至12年來的最低水平(65.2),加速了這一下降趨勢。

在另一份報告中,2月份新屋銷售月比增長了1.8%,但相比上月,較昂貴房屋的銷售比例減少。在住房市場方面,KB Home (KBH 58.57, -3.22, -5.2%) 公佈的低於預期的收益和指引,助長了昨日的下滑情緒。

在建商公佈第一季度收益低於市場預期並下調2025財年住房收入預測後,KB Home的股票達到52周低點,這加劇了對住房市場放緩加劇的擔憂。這發生在其競爭對手Lennar (LEN 117.74, +0.18, +0.2%) 公佈了2025年第二季度疲弱的每股收益和交付預測不到一週後。

另一個顯示增長擔憂的跡象是,美國國債價格上漲。10年期國債收益率下跌兩個基點至4.31%,而2年期國債收益率下降三個基點至4.00%。因此,昨日2年期國債的690億美元發行受到了強勁的需求。

年初至今:道瓊斯工業平均指數:+0.1% S&P 500:-1.8% S&P Midcap 400:-3.6% 納斯達克綜合指數:-5.4% Russell 2000:-6.0%

週二經濟行事曆

* 1月FHFA房價指數:0.2%;之前從0.4%修正為0.5%* 1月S&P Case-Shiller房價指數:4.7%(預期4.6%);之前4.5%* 3月消費者信心指數:92.9(預期94.2);之前從98.3修正為100.1

報告的關鍵點是在於,信心的下降主要由消費者展望惡化所驅動,這受到對通脹和未來就業前景的擔憂助長,後者達到12年來的最低點。這可能會導致可自由支配支出的減少。

* 2月新屋銷售:676千(預期680千);之前從675千修正為664千

報告的關鍵點是,2月的新屋銷售得益於更低的按揭利率,但因價格承受力的限制,增長有限,較昂貴的房屋在新屋銷售中所占比例比上月少。

週三經濟行事曆

* 東部時間上午7:00 MBA按揭每週指數(先前 -6.2%)* 東部時間上午8:30 2月耐用品訂單(預期 -1.2%;先前3.1%)和除運輸耐用品訂單(預期0.1%;先前0.0%)* 東部時間上午10:30 每週原油庫存(先前 +1.75M)

能源市場

布倫特原油現報73.20美元。在美國市場的一些樂觀情緒推動下,價格在兩天內上漲了2美元。

結論

儘管美國經濟明顯顯示出疲弱跡象,市場可能會嘗試新一波的增長浪潮。我們的S&P 500指數目標是6,000。持續逢低買入。