S&P 500

3月27日概況

由於關稅擔憂再度浮現及經濟不確定性增加,美國市場下跌。

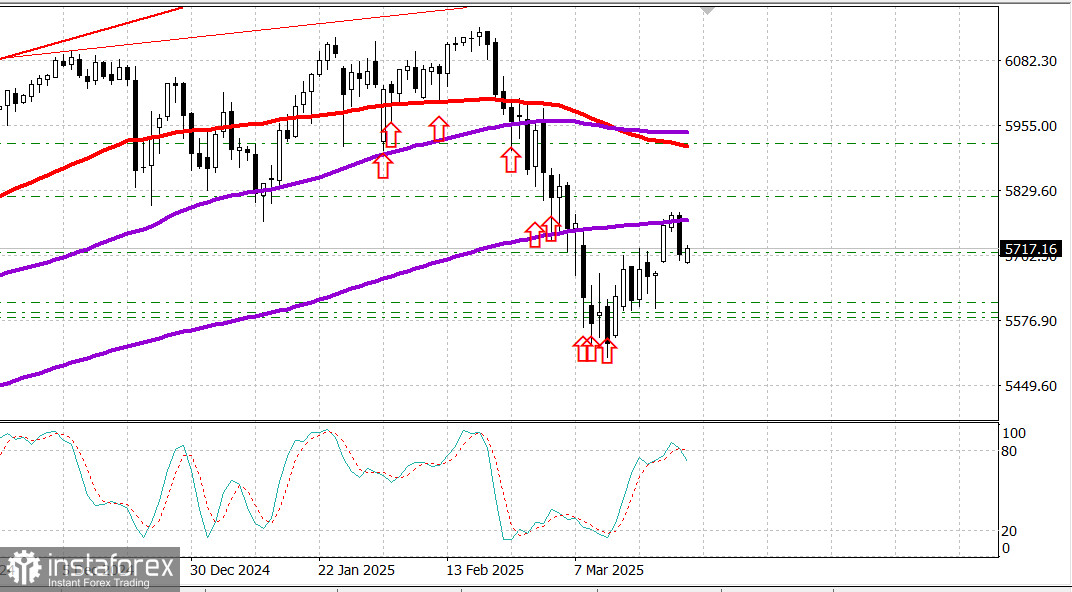

週三的美國主要指數情況:道瓊指數:-0.3%,納斯達克指數:-2.0%,S&P 500指數:-1.1%,S&P 500指數:5,712,交易範圍:5,500–6,000。

股市在主要指數中全線收跌。

道瓊工業平均指數下跌0.3%,S&P 500指數下跌1.1%,而納斯達克綜合指數下跌2.0%。

今天的價格走勢將S&P 500指數推回至其200日移動平均線(5,756)以下,而道指於前一日剛轉為正數,卻在2025年再次轉為負數。

早盤顯示出些許購入興趣,但大市值股的虧損不斷增加,持續對指數施壓。

由於報導稱特朗普總統將宣佈對進口汽車徵收25%關稅,該板塊和大市的賣壓進一步加劇。此舉預計將對汽車價格造成顯著影響,並打擊包括加拿大、墨西哥及歐洲在內的美國重要貿易夥伴。

Tesla (TSLA 272.06, -16.08, -5.6%)領跌,在2025年疲弱的開端後強勁反彈之後回落。Tesla股價在本週仍上漲9.4%,但今年迄今下跌32.6%。

NVIDIA (NVDA 113.76, -6.93, -5.7%)及其他芯片製造商也出現大幅虧損。有報導稱美國將超過50家中國公司列入禁止出口先進芯片的黑名單,而《金融時報》報導稱新的中國法規可能會影響NVIDIA在該地區的銷售。

PHLX半導體指數(SOX)下跌3.3%。這波賣壓嚴重打擊了S&P 500資訊科技板塊,該板塊成為當日表現最差的板塊,劣勢明顯。

其次是通信服務(-2.0%)和非必需消費品(-1.7%)。

在上升方面,被視為防禦性板塊的日用消費品(+1.4%)和公用事業(+0.7%)獲得了最大漲幅,反映出當天市場風險偏離的基調。

其他方面,國債市場以中度的損失收盤。10年期國債收益率上升了3個基點至4.34%,而2年期國債收益率上升了1個基點至4.01%。在此情況下,今日700億美元的5年期國債拍賣的需求弱於昨日的2年期拍賣,但市場反應仍然平淡。

今年迄今的表現:道瓊工業平均指數:-0.2%,S&P 500指數:-2.9%,S&P中型股400指數:-4.2%,納斯達克綜合指數:-7.3%,羅素2000指數:-7.0%

經濟數據概覽:MBA每週抵押貸款申請指數:-2.0%(之前:-6.2%)2月耐用品訂單:+0.9%(預期:-1.2%); 之前的閱讀從+3.1%修正為+3.3% 非交通耐用品訂單:+0.7%(預期:+0.1%); 之前的閱讀從0.0%修正為+0.1%

報告中的關鍵點是耐用品訂單超出預期。然而,樂觀的標題被商業支出的減少所抵銷,非國防資本商品訂單(不包括飛機)下跌0.3%為例證。

展望週四,市場參與者將收到以下數據:

美東時間上午8:30:

第四季度GDP(第三次估算;共識:2.3%;之前:2.3%)

第四季度GDP平減指數(第三次估算;共識:2.4%;之前:2.4%)

每週初請失業金人數(共識:225,000;之前:223,000)

持續申領失業金人數(之前:1.892百萬)

2月先行商品貿易平衡(之前:-$153.3億)

2月初步零售庫存(之前:-0.1%)

2月初步批發庫存(之前:+0.7%)

美東時間上午10:00:

2月待售房屋銷售(共識:+2.9%;之前:-4.6%)

美東時間上午10:30:

每週天然氣庫存(之前:+90億立方英尺)

能源市場:布倫特原油:$73.70——儘管美國經濟表現疲軟,油價依然保持在一個月高點。

結論:儘管昨日大幅回落,美國市場的看漲趨勢依然完好。建議在下跌時持有多頭倉位。如果您尚未進入S&P 500,可以在當前水平購買SPX工具。