第一次並不如願,不代表第二次不成功。在美國及國外汽車製造商股票的領跌下,隨著25%關稅的實施,標普500指數的拋售浪潮連續第二天持續。Donald Trump威脅歐盟和加拿大,如若聯合回應進口關稅,他將採取報復措施,各公司已經開始計算損失。廣泛的股市指數正自信地向5500–5790的中期交易區間的下限邁進,但將所有問題歸咎於白宮主人則是一種誤解。

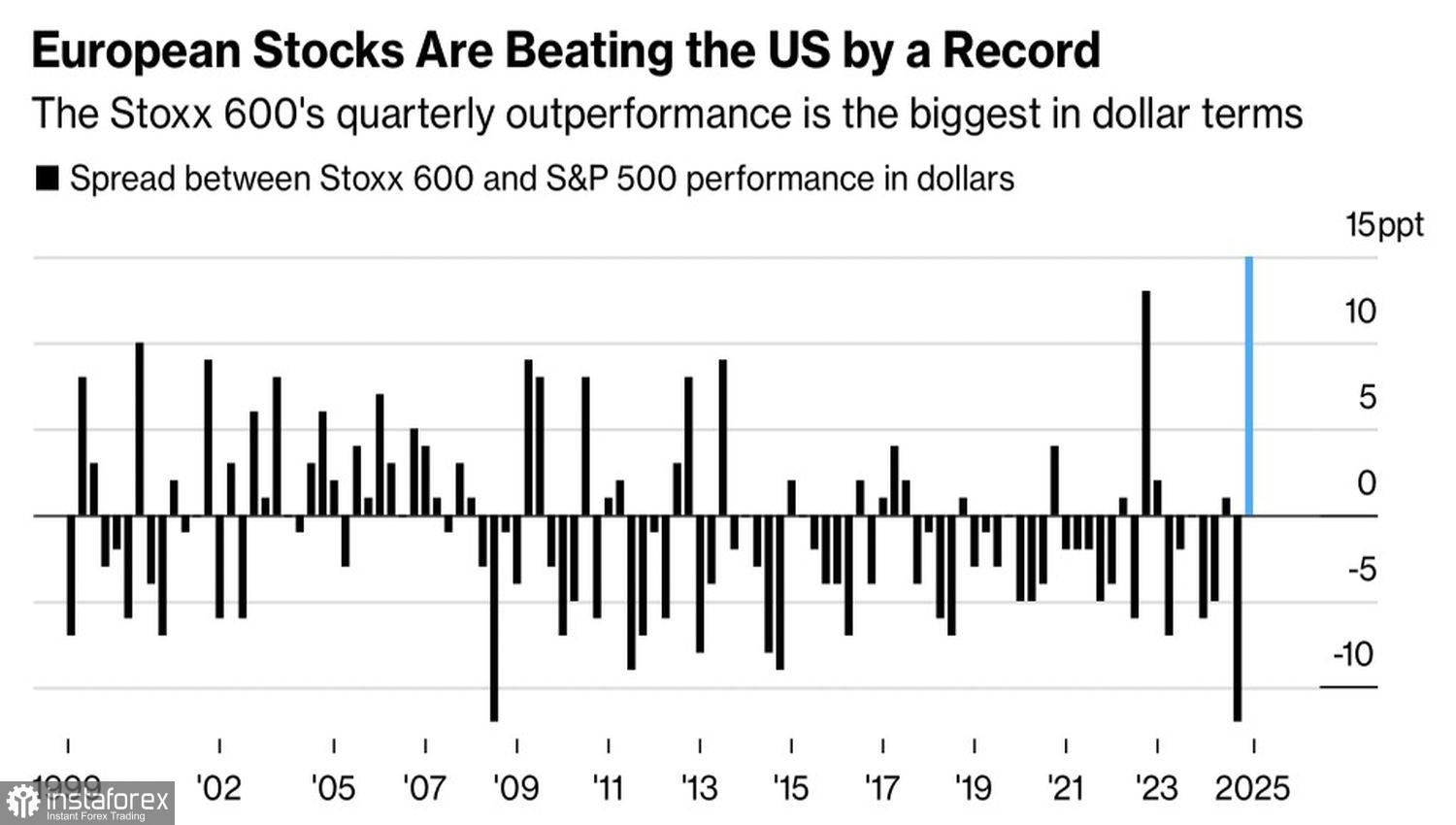

高估值的「Magnificent Seven」公司股價被拋售、企業盈利增長放緩以及美國經濟疲弱,導致資金從北美轉向歐洲。歐洲指數目前的表現遠超標普500。然而,根據全球最大資產管理公司之一的分析,這種優勢可能不會持續很久。BlackRock認為,德國的財政刺激將主要惠及銀行和國防公司——這是一個相當狹窄的群體。因此,不應指望EuroStoxx 50和DAX 40指數的漲勢以同樣的速度持續。

歐洲與美國股市指數表現

相比之下,一旦圍繞唐納·特朗普保護主義政策的情況變得明朗,美國股市將可能獲得新的推動力。許多公司將適應這些關稅,使標普500指數再次增長。

但首先,這個大盤股指需要先擺脫一些不良資產。在2025年,這些阻力來自「七大巨頭」的股票。今年二月,它們的市盈率為未來收益的45倍。只有在拋售之後,市盈率才降至35倍——雖然11%的下降是顯著的,這一數字仍然很高。

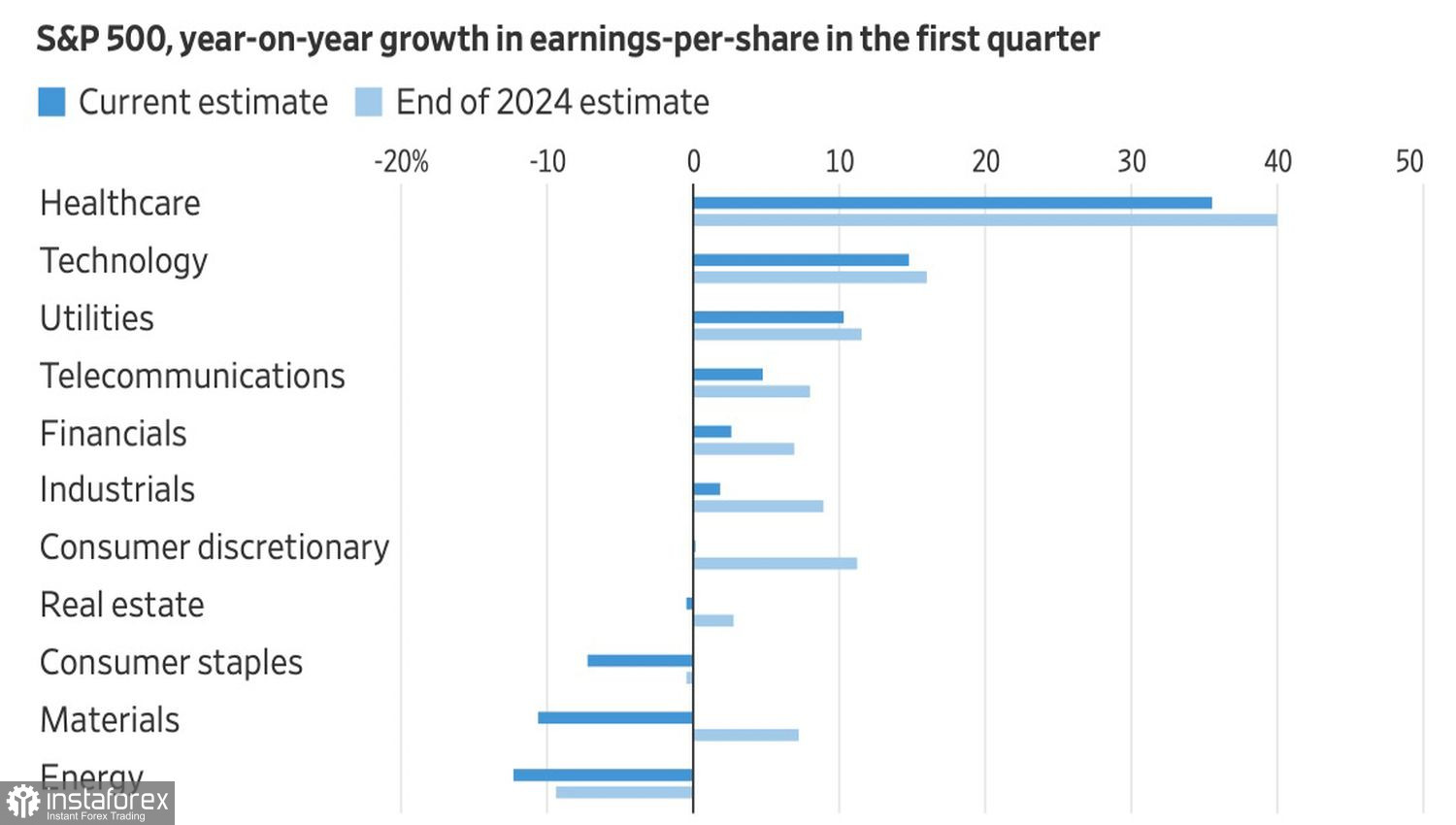

第一季度的財報季將在幾週後開始,華爾街的7.1%盈利預測令人印象深刻。但該數字比2024年底的專家預測低了四個百分點。預估差異高於歷史平均水平。標普500指數的所有11個行業的預測均被下調,預計其中9個行業的盈利增長將放緩。

標普500不同行業的盈利預測趨勢

第四季度 2.4% 的 GDP 增長率比預期更高,但不應被誤導。Bloomberg 分析師預測 1 月至 3 月的 GDP 增長將放緩至 1% 至 1.5%,而亞特蘭大聯儲的領先指標則顯示增長速度更為疲弱,僅為 0.2%。通脹仍然高企,使得聯儲局束手無策,無法向市場提供援助。

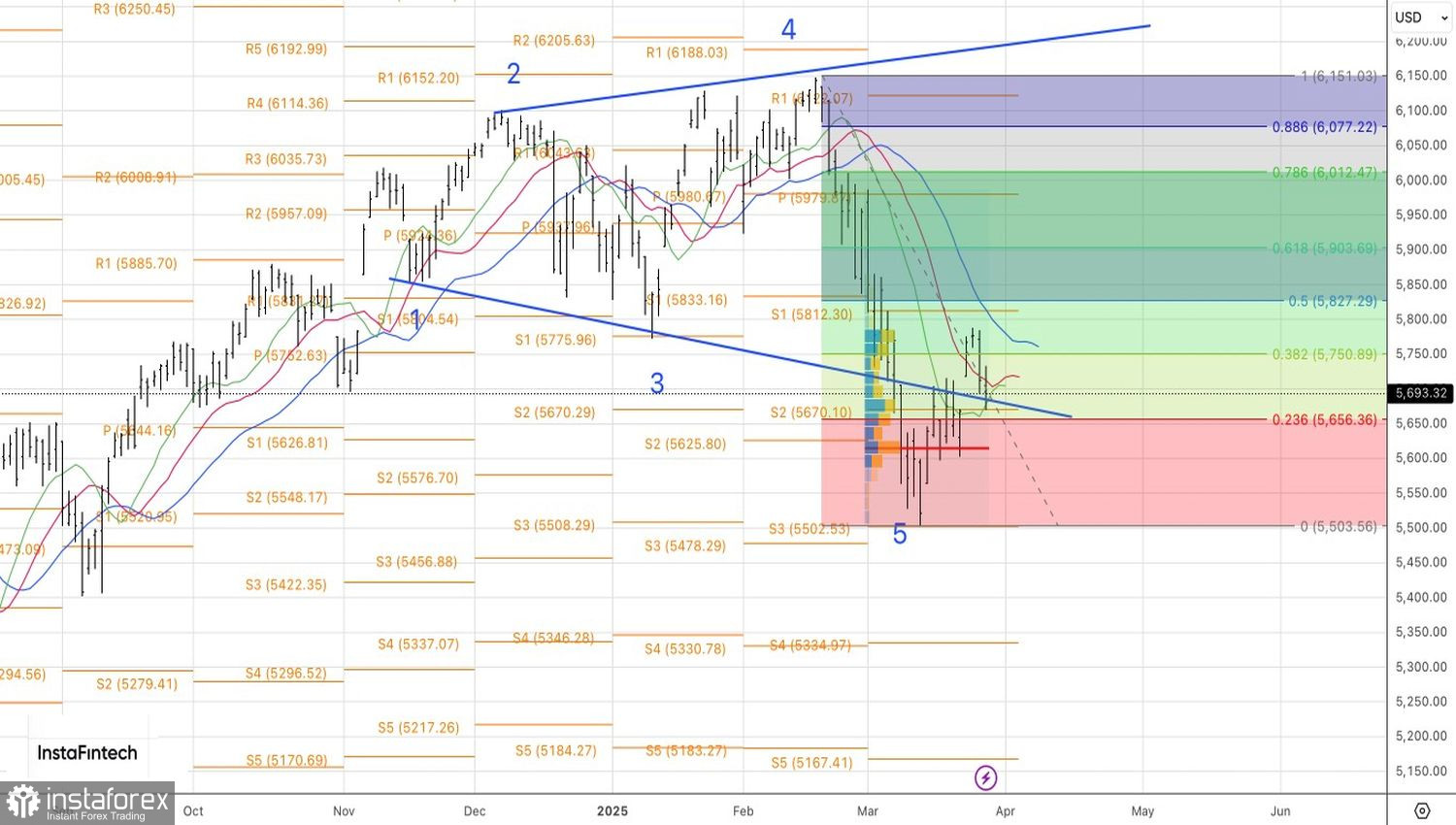

技術上,從日線圖來看,S&P 500 持續其之前預測的從其整固區間的上限(5500–5790)向下限移動的走勢。一旦 5670 支撐位被突破,持有並加碼空頭頭寸是合理的,尤其是因為擴展楔形模式正在顯現得十分清晰。