歐洲的天然氣行業正進入一個關鍵階段,隨著供暖季節的結束,現正著手補充儲存設施,而這些設施在冬季過後已空了三分之二。

通常,交易商在儲備補充中扮演著核心角色,因為夏季天然氣價格通常較低,使他們能夠通過儲存大量天然氣而獲利,在下一個供暖季節需求再次上升時出售。

然而,行業專家指出,今年的情況遠非典型。自從歐洲失去了大部分來自俄羅斯的管道天然氣供應以來,首次經歷了真正嚴寒的冬天,儲備比往常消耗得更快。當烏克蘭於1月1日停止剩餘的過境流量時,這一情況進一步惡化。由此引發的市場緊縮導致夏季天然氣價格持續上升,現已超過下個冬季的價格。

一個關鍵問題是,政府在確保儲備重新填滿方面將發揮什麼作用。國家干預可能從直接為生產商和消費者提供補貼,到建立戰略儲備以及出口限制。每個選項都有折衝。補貼可能鼓勵生產並降低消費者成本,但也可能扭曲市場並導致資源配置效率低下。

距離下一個冬季尚有充裕時間,但許多市場參與者相信,四月的頭幾周將顯示各方是否願意在不利的價格結構下開始重新補充儲備,或是他們打算等待更加有利的市場條件。

面臨的風險很高。如果歐盟在下個冬季來臨時儲備部分填滿,該地區在遇到嚴寒或其他意外中斷情況時,可能面臨價格急劇上升的局面。歐洲委員會的規則規定,儲存設施必須在11月1日前達到90%的容量。然而,近期有關於放寬達成這些目標的時間線的提議和討論,已產生顯著的不確定性。這導致了價格波動,讓交易者對規則最終如何應用猜測不已。

由於推測儲存目標可能放鬆,以及對烏克蘭衝突可能得到解決的樂觀情緒,天然氣期貨價格有所下降。根據一些經濟學家的說法,目前天然氣價格比去年高出約 50%。價格—略高於每兆瓦時 40 歐元—預計在接下來的幾週內將維持在或高於當前水準,並高度依賴今年夏季液化天然氣(LNG)的需求。

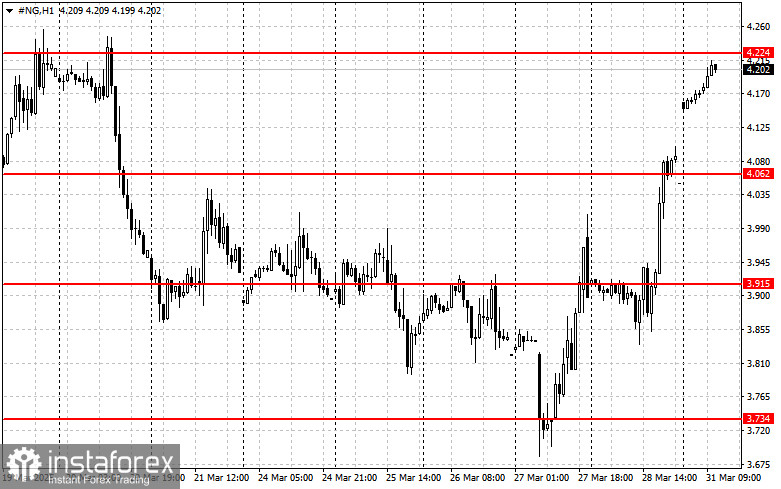

關於天然氣(NG)的技術展望,買家目前專注於重返 4.224 水平。突破該範圍將會直接開啟向 4.373 和更重要的 4.502 阻力位挺進的道路。最遠的上升目標位於 4.600 區域。在下行方面,初步支撐位於 4.062 附近。如果跌破該水平,則可能進一步下跌至 3.915,最遠的看跌目標位在 3.734 附近。