在政治動盪引發的經濟環境中,注入資本是無法實現的。資本不斷從美國流出,而唐納德·特朗普對聯邦儲備局的抨擊更是加速了這一過程。與此同時,中國在貿易戰中並未舉白旗,且停止進口美國液化天然氣。投資者懷疑華盛頓與其他國家的談判能快速見效,並繼續拋售標普500指數。

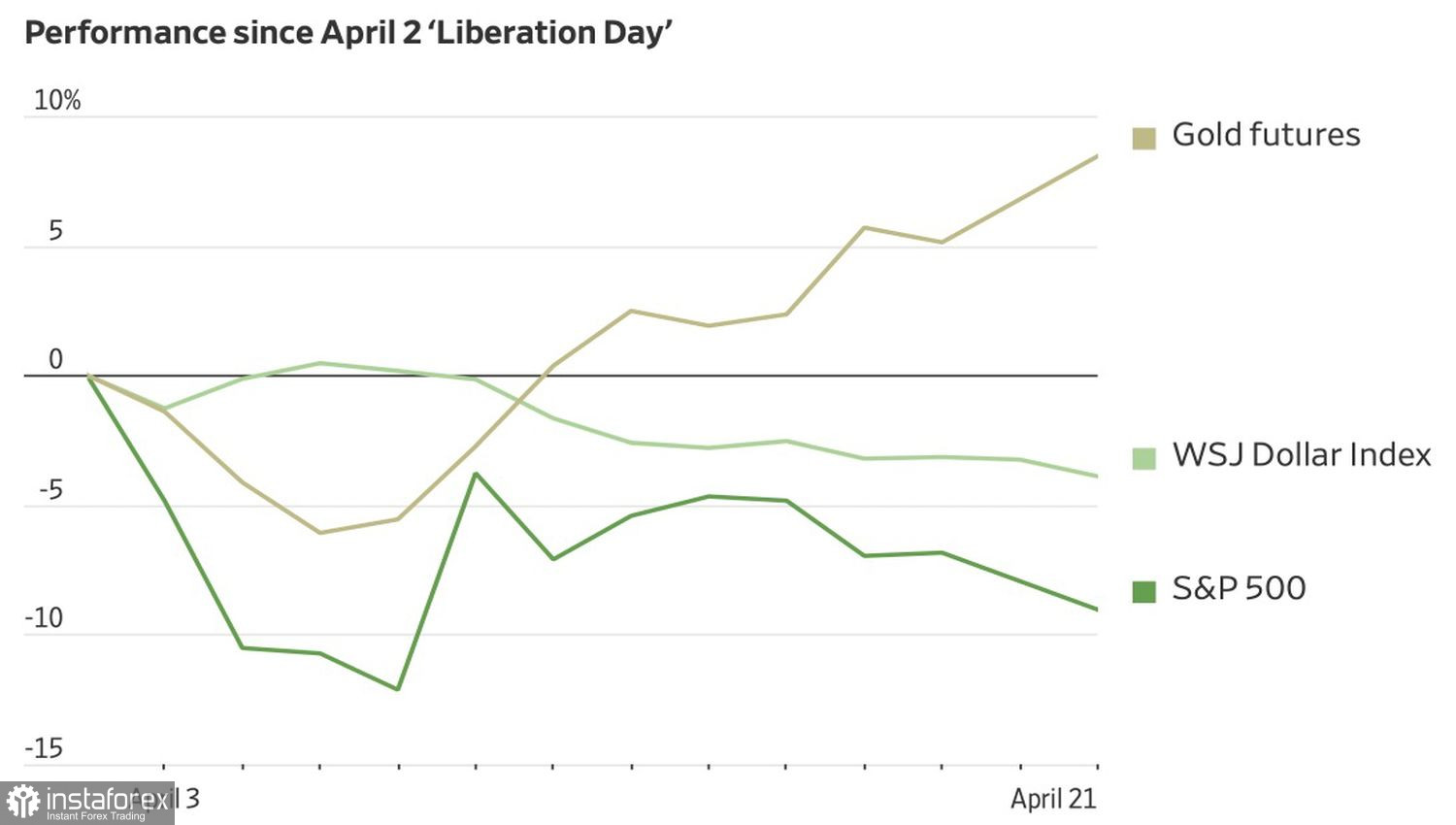

黃金、美國美元和標普500的動態

自白宮宣佈互征關稅的那天被稱為「美國解放日」以來,已經過去相當一段時間,而現在已經可以得出結論。自20世紀初以來,最大的美國進口關稅舉措的最大受益者是由黃金領銜的避險資產。損失者?則是美國資產。國債收益率的上升和美元的下跌證實它們不再被視為安全的避風港。

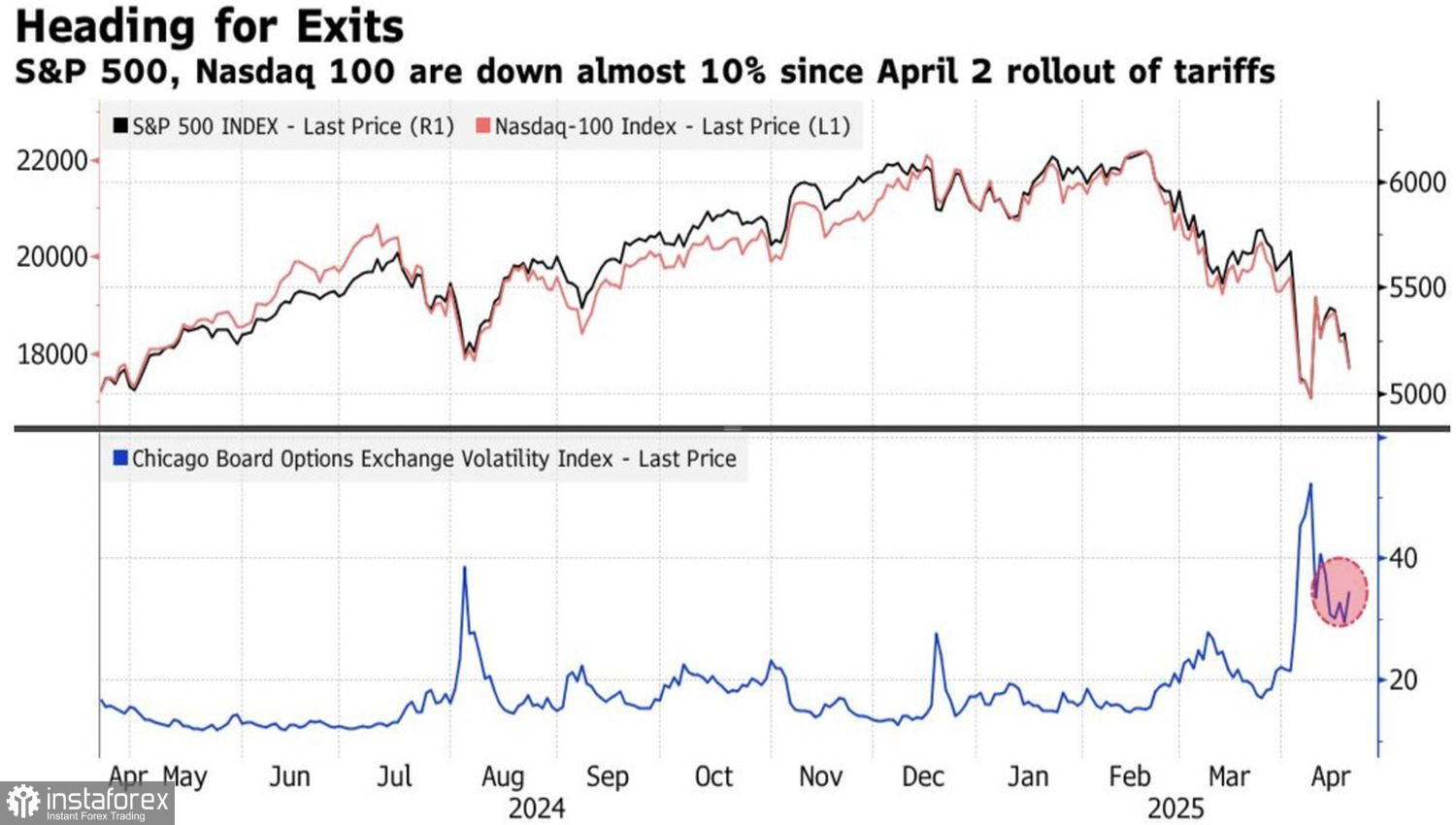

四月或許會成為自1932年以來,道瓊斯指數的春季第二個月份中表現最差的一個。標普500指數則自1928年以來,在任何一位美國總統上任後的第二個月中表現最弱。無論唐納·川普如何輕描淡寫股市指數的下跌,他都會密切關注這一動向。總統需要一個替罪羊來解釋正在發生的事情,而他找到了聯儲主席來承擔責任。「大輸家」和「總是遲到的先生」是這位共和黨人用來形容傑羅姆·鮑威爾的諢名,並要求立即下調聯邦基金利率。

類似的情況在川普的第一個任期內曾經上演,但那時標普500指數正在上升,投資者將他的咆哮當作奇異的表現而不以為意。但這次,情況不同。廣泛的股票指數正在下跌,而川普看似唯一的解決方案似乎是貨幣寬鬆。不過實際情況卻是:投資者正在逃離,波動性正在上升,流動性正在消失。

股票指數的表現與美國股市波動性

在四月份,交易量下降至135億股——遠低於平均水平200億股。市場異常平靜,這令人感到驚訝,因為四月正逐漸成為波動性最大的月份之一。類似的波動曾在2008年10月和2020年3月發生,兩者均處於經濟衰退期間。如今,經濟低迷似乎更存在於投資者的心中,而不是體現在數字上。

暴風雨過後是寧靜,投資者一邊等待貿易談判的消息,一邊分析特朗普對鮑威爾的批評戲碼。

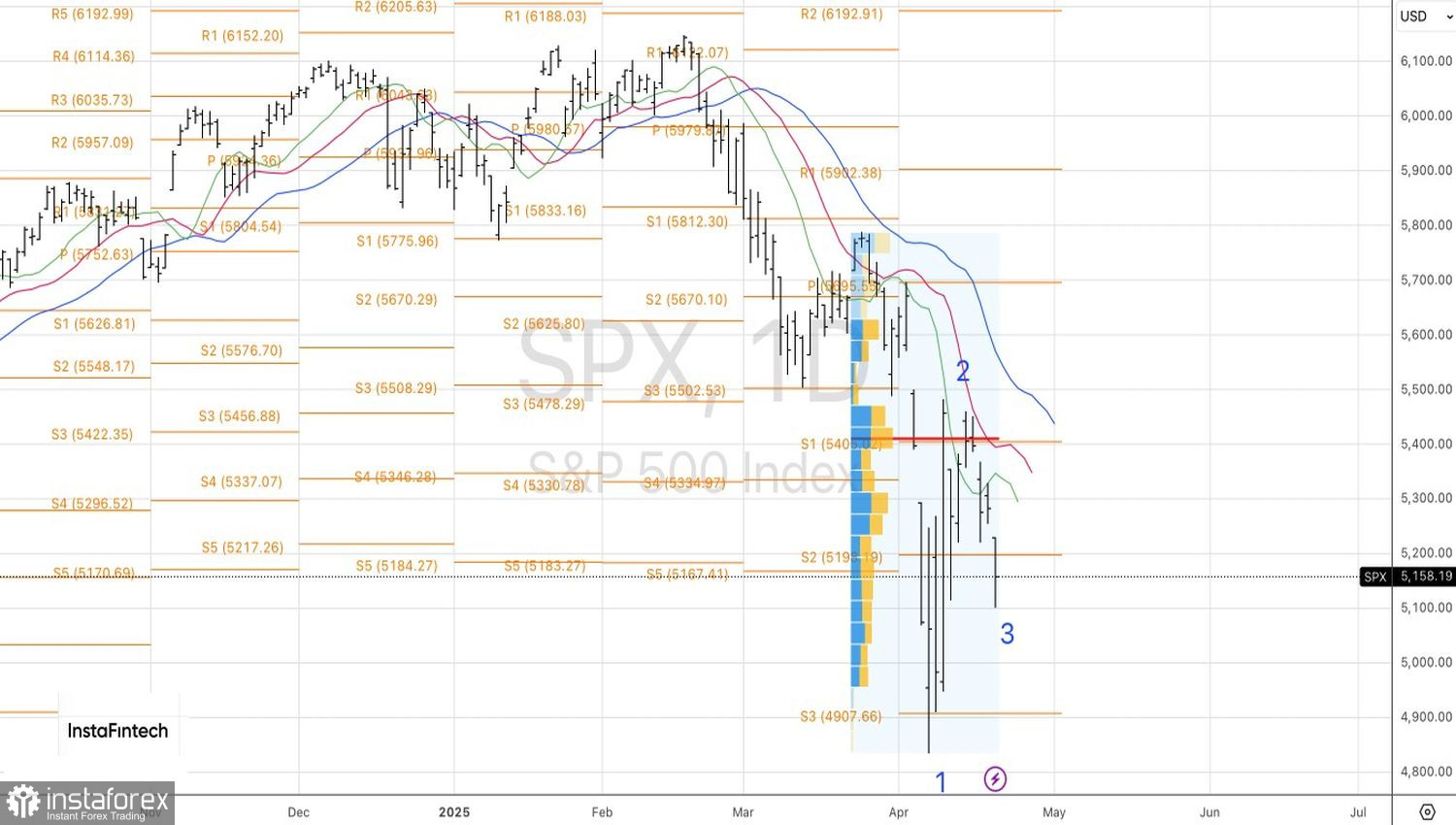

技術上來看,在S&P 500的日線圖上,空頭正在嘗試重新確立下跌趨勢。一個關鍵條件是保持價格低於5190。只要這一點得以維持,保持從5400水平開倉的空頭頭寸是有意義的,並可隨著廣泛的股票指數持續向南移動,繼續加倉。