即將到來的一週將充滿重要的經濟數據發布,可能對市場動態產生顯著影響——但它們真的能做到嗎?

在唐納·川普引發的地緣政治混亂中,對美國和全球經濟未來發展的不確定性愈加明顯,投資者可能會在本週嘗試利用美國、歐元區和中國發布的關鍵數據,以更好地理解近期的預期。

那麼,本週我們應該關注什麼呢?首要的焦點將是美國的就業和通脹數據發布,中美的製造業指標,以及歐元區的消費者通脹數據。歐元區和美國的國內生產總值(GDP)報告也將備受關注。

從美國的新聞開始,根據預測共識,ADP報告的4月份新增就業人數將明顯低於3月——4月僅為12.3萬,而一個月前為15.5萬。同樣,美國勞工部報告的新增就業預計將大幅下滑至4月的12.9萬,相較於3月的22.8萬明顯減少。

這些預測顯然是悲觀的,已經反映了川普全球貿易戰所帶來的負面現實。此外,今年第一季度的GDP增長預測預期將從2.4%下降至0.2%。與此同時,歐元區的GDP預期將維持在約1.0%的統計幅度內。

至於製造業指標的預測,預計4月份製造業採購經理人指數(PMI)將從50.2點小幅增加至50.7點。然而,供應管理協會(ISM)的相同指標預計將從49點下降至48點。中國的數據也不太樂觀,當地的PMI預計將從3月份的50.8點下降至4月份的49.8點。而歐元區預計將從48.6點小幅增至48.7點,但這可能不會有顯著影響。

接下來,重點將是本週的重要通脹數據。預計4月份歐元區的核心消費者價格指數(CPI)將在年度增長中稍微增加,從2.4%上升至2.5%,而整體CPI數字預期將從2.2%下降至2.1%。

毫無疑問,本週的焦點將是來自美國的通脹報告。這與個人消費支出(PCE)價格指數及其核心指標的4月讀數有關。預計這裡會有所下降:核心同比數字預計從2.8%下降至2.5%,而整體數字將從2.5%下降至2.2%。個人支出預期將從0.4%增至0.6%,而收入將從0.8%降至0.4%。

那麼,市場會如何回應如此大量的普遍負面消息呢?

重要的是承認由川普引發的不確定性可能再次抵消這些新聞的影響。無論如何,來自美國、中國和歐洲的數據顯示貿易戰的負面影響可能迫使對立方更積極地尋求妥協—這對風險資產需求是一個積極的信號。歐元區通脹放緩可能會促使歐洲中央銀行再次降息0.25%,對歐元產生負面影響,雖然影響可能有限。與此同時,正如我之前所提到的,美國通脹的下降可能會促使美聯儲最快在5月或6月恢復降息,這將削弱美元在外匯市場上的地位。

總體而言,國債收益率的下降正面影響市場情緒,並表明市場預期本周會有良好的反應。全球股票指數的反彈也反映出投資者對北京和華盛頓之間的關稅妥協抱有很高的期望。美國就業數據疲弱可能還會促使美元再次下跌。在通脹報告的推動下,美元指數可能會跌破98.00的關口。

奇怪的是,本週對購買股票和加密貨幣可能是有利的,而對外匯市場以及黃金的美元則會施加賣壓。

今日預測:

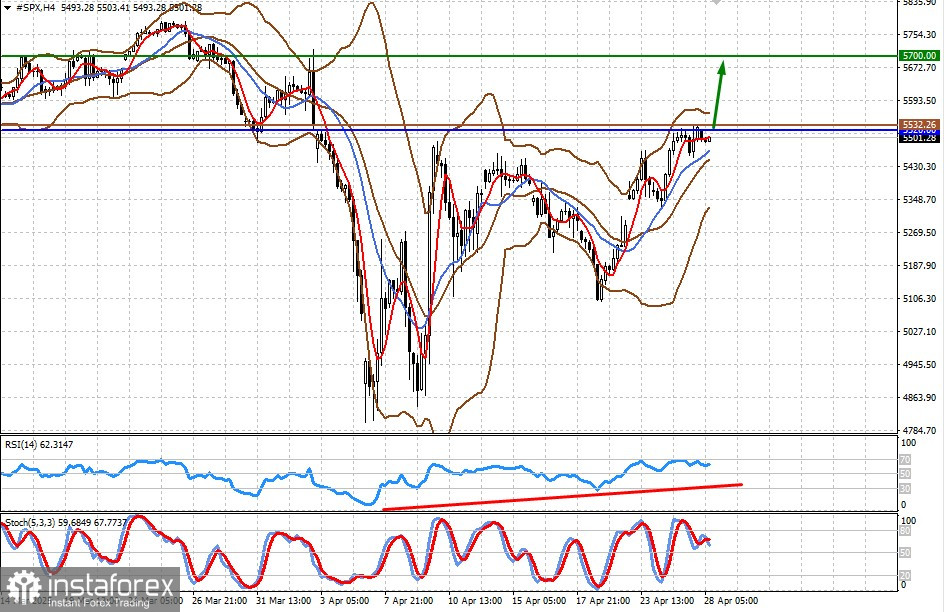

#SPX

S&P 500 期貨的 CFD 合約交易價格低於 5520.00 的阻力位。根據文章中提到的發展情況,如突破此阻力位,可能進一步上升至 5700.00 水平。建議買入的進場點位於 5532.26。

Bitcoin

由於市場對結束美中貿易戰的希望增大,該代幣上週取得了顯著漲幅。在本週整體表現積極的背景下,它可能會繼續上漲。如突破 95000.00 的阻力位,可能進一步上升至 99400.00 水平。建議買入的進場點位於 95659.57。