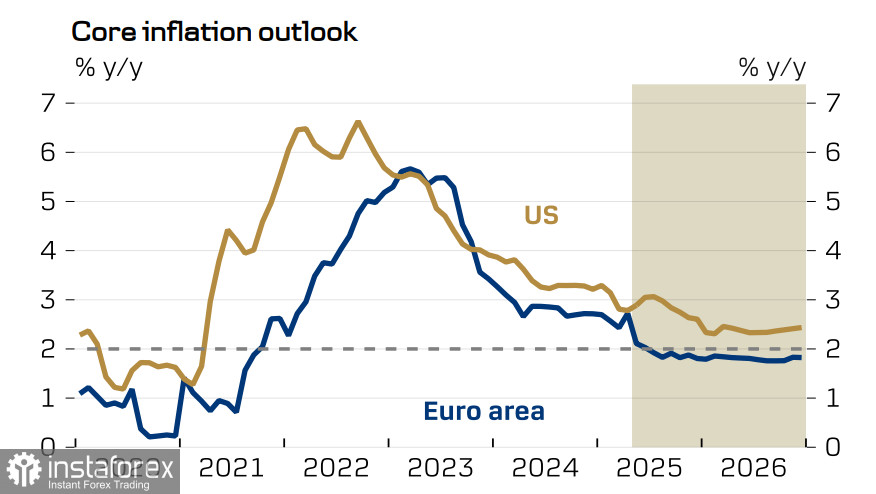

由於核心通脹的增長略顯強勁,歐元區四月的通脹率保持在2.2%,稍高於2.1%的預測。這一上升部分歸因於復活節的影響,通常會刺激消費需求。然而,平均工資增長的放緩顯然成為對價格的相反因素。

總體來說,可以假設美國和歐元區的核心價格壓力正在緩解,因此歐洲央行將繼續降息——在這一前景中預計不會有任何變化。唯一的問題是這種緩解的速度。目前,市場認為歐洲央行和美聯儲在降息方面的步伐是平衡的,而目前的歐元估值正反映這種平衡。

歐元的一個利好因素是經濟中日益增長的樂觀情緒。德國的ZEW經濟景氣指數在四月份大幅上升39.2點,達到25.2。這表明樂觀情緒的明顯主導以及國內需求的增長,有望將德國經濟從停滯中拉出。這與美國非常謹慎的預測形成對比,美國內部情緒在即將到來的經濟衰退與美聯儲降息和貿易政策轉變所驅動的生產增長的期望之間存在分歧。

市場情緒依然樂觀,但其持久性成疑。即使美國和中國在談判中達成互利的關稅條款協議,美國完全履行的可能性不大。這種觀點目前在中國分析師中占主導地位。基於歷史先例以及特朗普上台以來佔據主導地位的不信任氛圍,結果是任何協議都可能是脆弱、範圍有限且易於破裂的。加上美國經濟衰退的持續威脅,結論令人沮喪:當前的市場熱情不太可能持久。

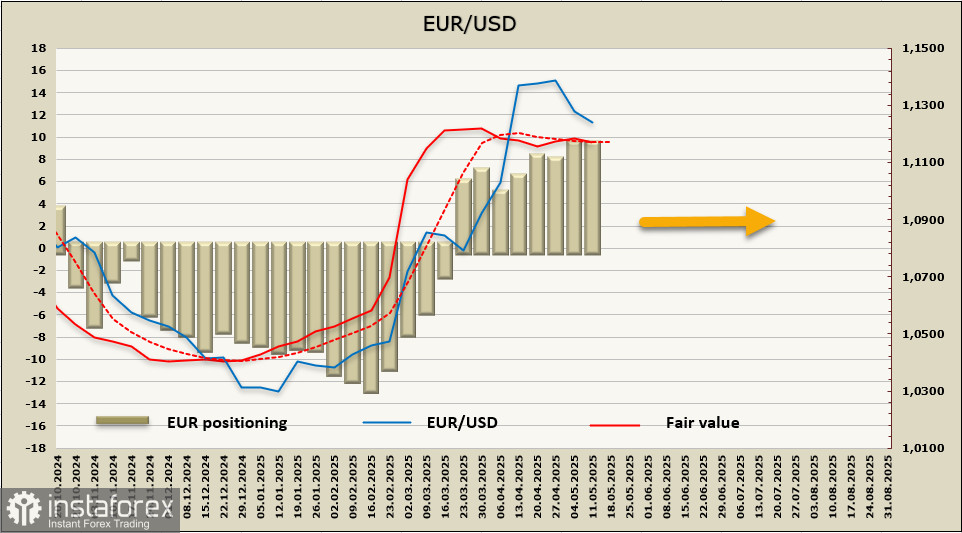

歐元的淨多頭頭寸稍微調整至107.6億歐元。投機性頭寸依然看漲,但當前計算的公允價值缺乏明確的方向。

歐元兌美元未能保持在1.1233支撐位之上,因美國與中國達成關稅協議的消息而回落,但很快又反彈至該水準。目前,尚無明顯的方向性偏向。美國的通脹報告支撐了這次反彈,增加了美聯儲降息的可能性。然而,歐元區尚未提供任何進一步推動歐元走強的內部驅動因素。

本週晚些時候,將公佈第一季度的GDP和就業數據,以及3月份的貿易平衡。此外,若干歐洲央行官員將就當前經濟形勢發表評論,這可能會帶來更多的明晰。目前,尚無趨勢出現,橫向交易區間似乎更可能。1.1066的支撐位看起來很穩固,預計不會被突破,而目前上升至局部高點1.1574尚缺乏足夠的實現依據。