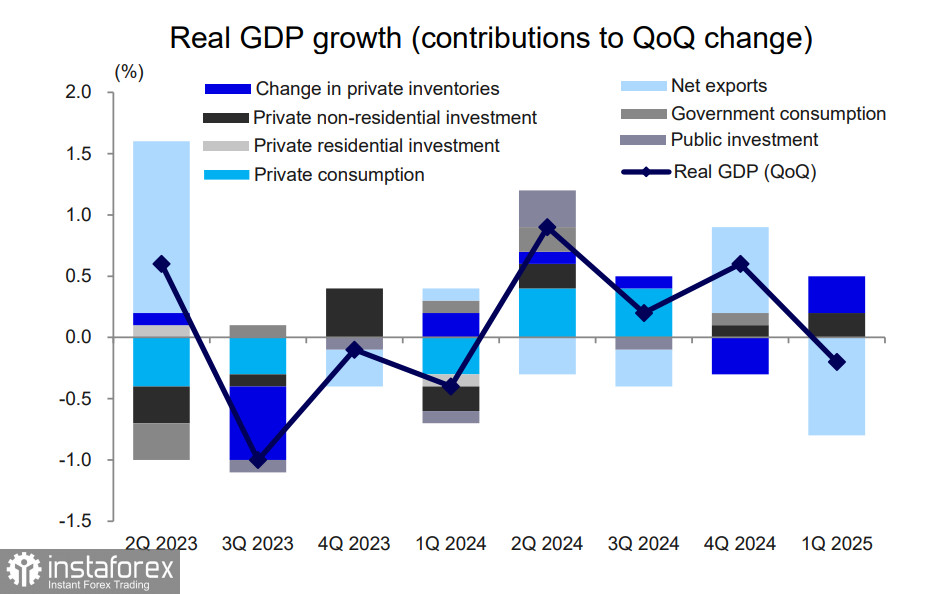

週四發布的 GDP 報告顯示,日本經濟在第一季度同比萎縮 0.7%,這是過去一年中的首次年度下降,且情況遠壞於預期。

經濟萎縮主要歸因於美國執行的貿易關稅和出口減少。然而,報告中也清楚表明私人消費停滯,這表明即使在特朗普4月2日宣布大幅採取“互惠”關稅之前,經濟已經開始失去外部需求的支持。

日本經濟高度依賴外部需求,如果關稅談判未能產生積極成果,經濟下行可能在第二季度加深,而市場可能會將其解讀為正式進入衰退。

如同往常一樣,這對日本央行而言是一個挑戰。一方面,透過工會壓力達成的明顯工資增長對於促進消費需求是有利的。然而,另一方面,這也推高了通脹,從而增加了提高利率的必要性。

日圓在GDP報告出爐後走強。日本經濟的獨特結構意味著經濟放緩會導致原材料進口需求減少(日本在這方面依賴度很高),從而降低了供應。同時,抑制通脹的需求意味著日本央行的利率和收益需要提高—這些因素持續支持日圓的需求,並在預測其走向時保持關鍵位置。

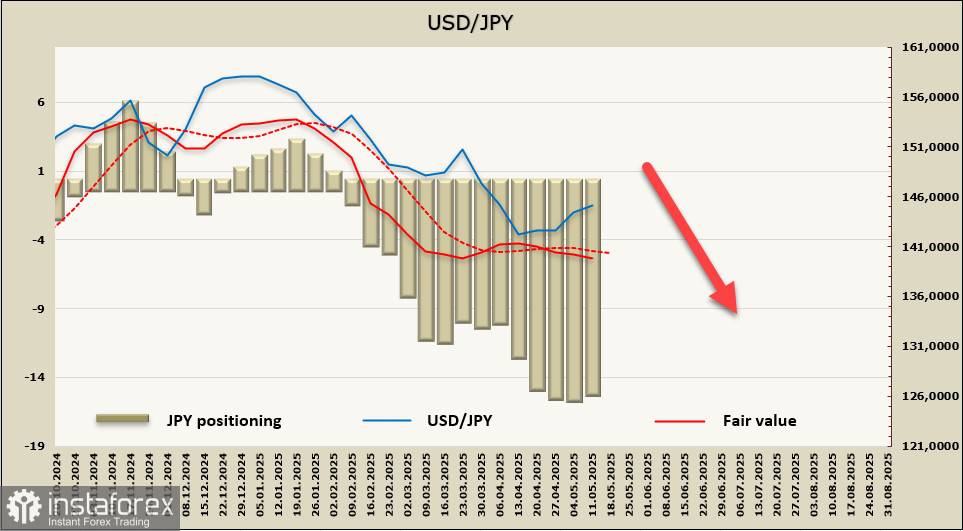

日圓的淨多頭頭寸略微調整至+155.2億,保持了強烈的看漲投機偏見。估計的公允價值再次跌破長期平均值,並持續呈下降趨勢。

我們曾預期上週美元/日元會恢復下跌。然而,由於美國與中國宣布達成一項關稅協議,這一消息暫時提振了市場的風險偏好,導致日元走弱,因此其調整增強。然而,長期展望仍然不變。美國通脹放緩對收益率形成下行壓力,因為聯邦儲備局可能會更積極地採取降息措施,而日本央行則別無選擇,只有透過政策收緊逐步解除「安倍經濟學」的影響。

我們預計看跌趨勢仍將持續,最接近的支撐區域在141.00–141.20。目前階段可能出現更深的下滑,但尚早確認。