隨著春季接近尾聲,黃金在極端之間來回波動。由於樂觀情緒認為在華盛頓和北京之間的貿易休戰之後,白宮的保護主義政策已經達到頂峰,截至5月16日的一周對於貴金屬來說是最糟糕的一周。相比之下,5月23日前的五天可能成為黃金至少一個月以來表現最佳的一周,這由於美國日益加劇的財政問題。投資者湧向避險資產,而黃金在這方面表現優異。

在美國,未償債務的國庫證券從2007年的4.5萬億美元激增至如今的接近30萬億美元。同時,國家債務與GDP的比率從35%上升到100%。穆迪預測,這一數字到2035年可能達到134%,除非華盛頓採取非常措施來抑制其增長。根據眾議院通過的減稅法案,唐納·川普似乎不傾向於採取任何這樣的行動。

根據國會預算辦公室,法案中列出的措施將使赤字額外增加2.7萬億美元。為了籌集此赤字,需要大規模發行國庫債券,並且投資者將要求更高的收益率。在正常情況下,債券收益率上升會對XAU/USD產生壓力——但目前我們正見證美國資產的廣泛拋售,包括美元,這使得黃金大放異彩。

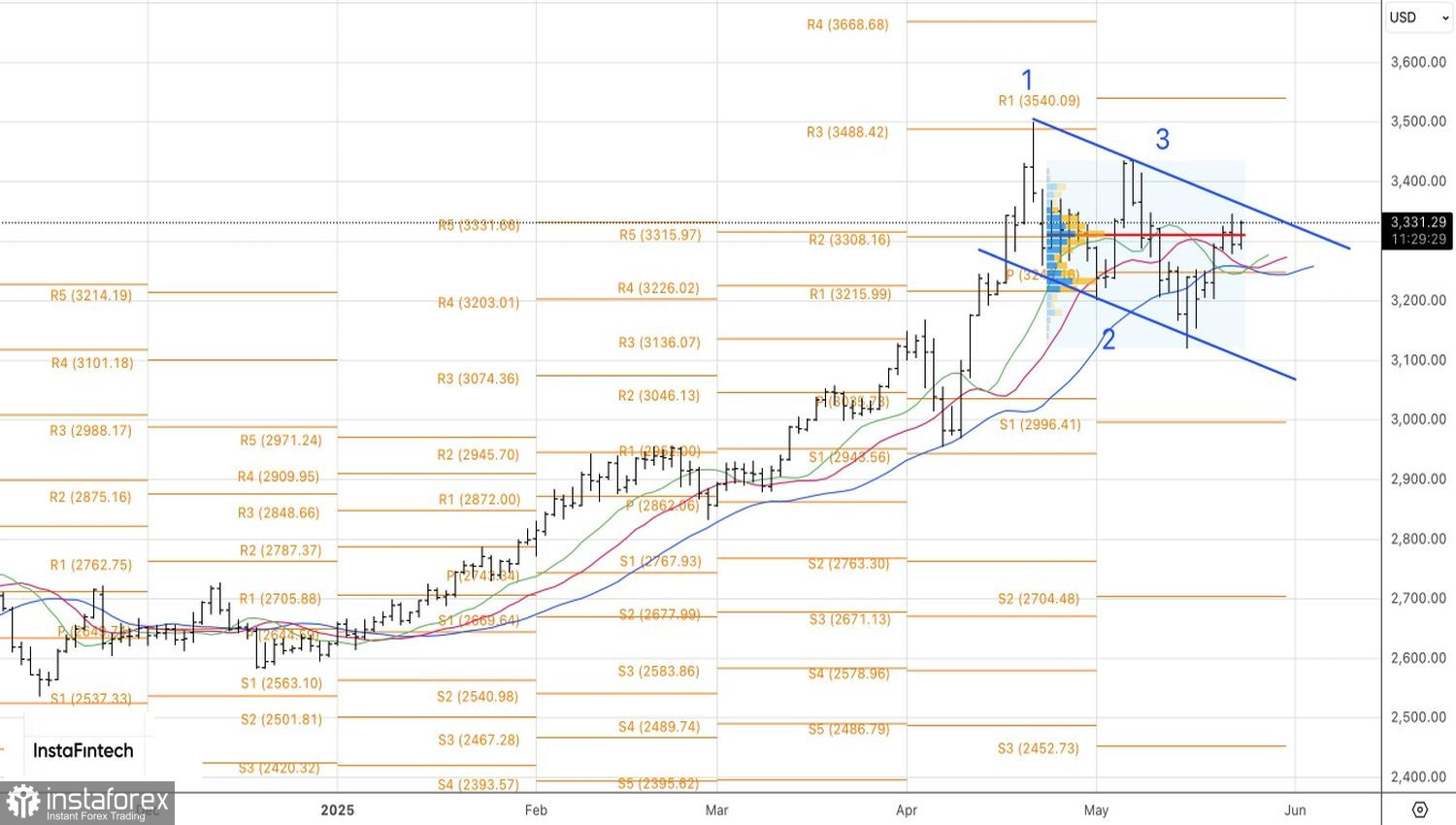

黃金對抗美國國庫收益率的動態

地緣政治緊張局勢也促進了黃金購買。在七國集團財長和中央銀行行長會議的幕後,美國財政部長Scott Bessent告訴歐洲同僚,美國準備對俄羅斯加強制裁,以應對其拒絕結束在烏克蘭的武裝衝突。與此同時,美國的情報報告顯示,以色列正準備對伊朗的核設施展開攻擊。

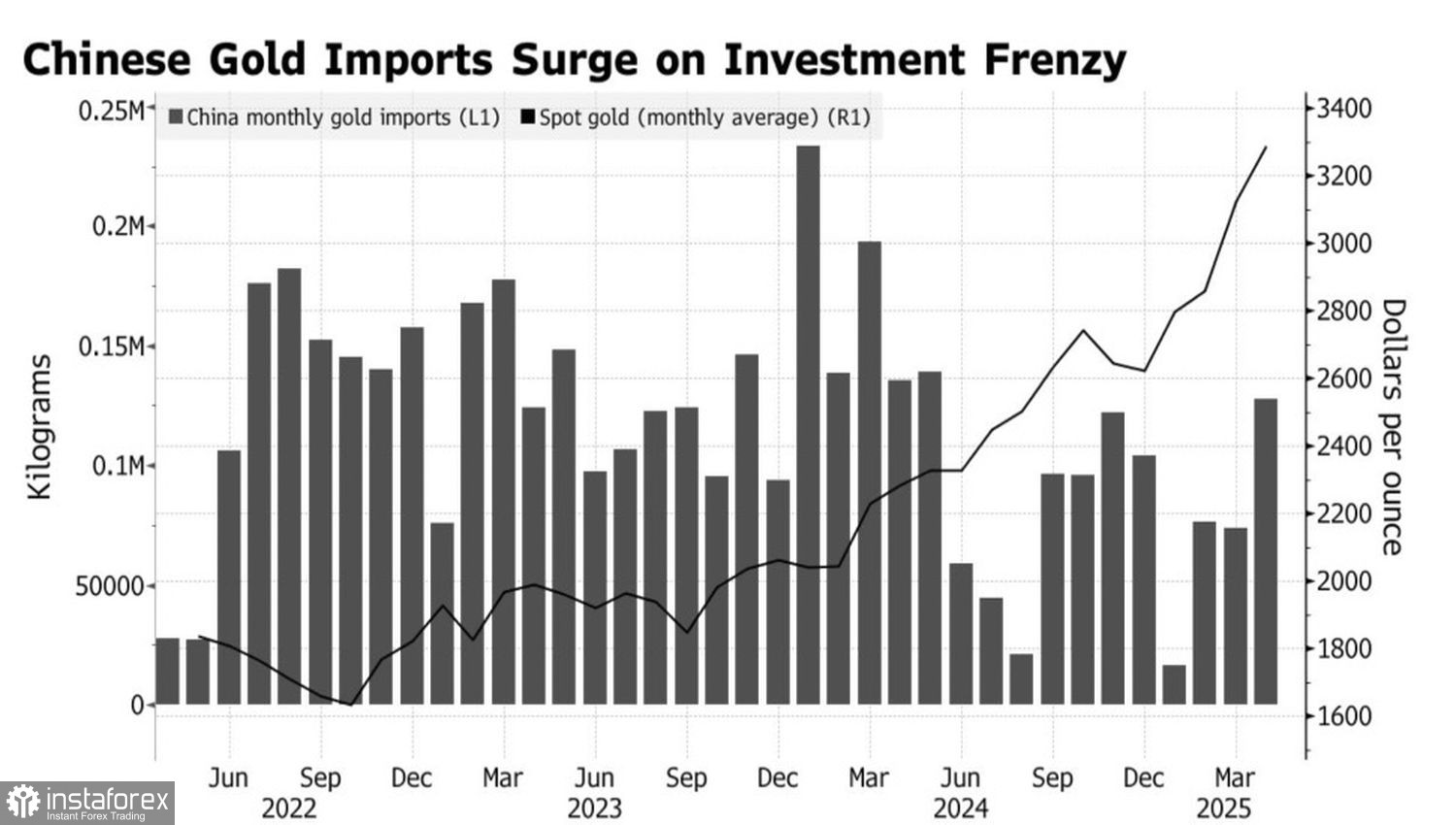

此外,中國對實物黃金激增的需求也加強了市場的樂觀情緒。四月份,中國的黃金進口量激增至127.5噸,達到11個月來的最高水平。這強化了這樣一個概念,即黃金從每盎司3100至3400美元之間的中期整體區間下限反彈,不僅僅是技術性的,而是具有基礎的需動。

中國的黃金進口動態

此外,美聯儲暫停貨幣政策寬鬆的舉措可能很快會結束。根據聯邦公開市場委員會(FOMC)官員Christopher Waller的說法,如果在當前90天的緩衝期內關稅穩定在約10%,美聯儲可能會在下半年下調聯邦基金利率。從歷史上看,貨幣寬鬆政策會削弱美元,並支持XAU/USD上漲。這一情境越來越接近,對黃金的前景就越有利。

技術面

在日線圖上,黃金已從下方突破其公允價值水平,顯示出強勁的買盤興趣。若持續突破每盎司$3308,並成功測試先前看跌通道的上限,即構成一個看漲信號,表明可能是重新進入多頭倉位的時機。