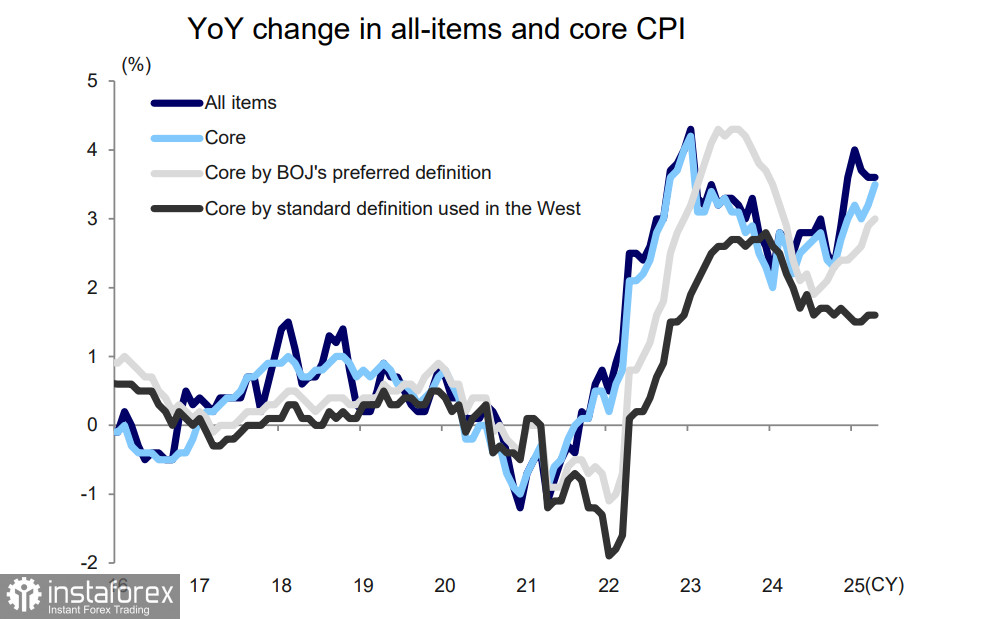

日本的核心通脹在四月份加速,創下兩年來最快增長,這是由於食品價格的持續上漲。剔除生鮮食品但包括能源價格的指數同比上漲了3.5%,超過市場預期的3.4%,並加速於三月份的3.2%。日本央行偏好的核心通脹指標(剔除生鮮食品和能源)也從+2.9%上升到+3.0%,這是自2024年2月以來首次達到這一水平。

至今,服務類通脹尚未顯示出明顯增長跡象,日本央行仍處於觀望狀態,密切關注美日貿易談判的進展。形勢相當複雜:特朗普新關稅措施帶來的經濟影響使得日本下調了經濟增長預期,限制了其施展空間。

在關稅方面,日本面臨的基線稅率為10%,但汽車、鋼材和鋁等主要出口產品的稅率則高達25%。這對於汽車產業占整體就業8%的日本來說是一大打擊。儘管日本是美國經濟中最大的外國投資者之一,卻未能從中受益,談判陷入僵局。

我們相信,加息的趨勢將佔主導地位,因為這是抑制通脹的唯一方法,即使這存在引發衰退的風險。這意味著日圓將更強勢,而非更疲弱。

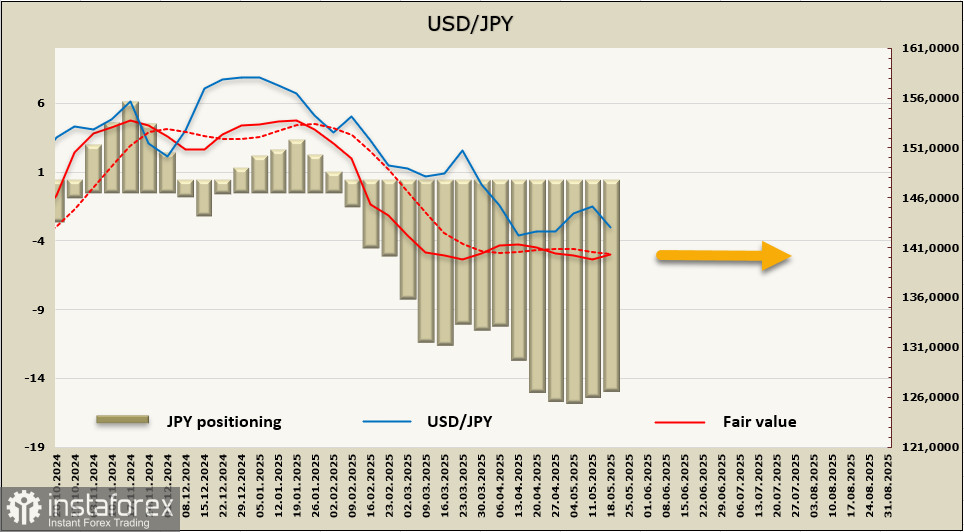

過去一周,日圓的投機性倉位變化不大,但累積的看漲偏向仍然可觀。然而,公允價值已經失去了方向動力。

週五,日圓在收盤前顯著走強,這並非完全因為通膨上升,而是由於美國眾議院僅以一票之差通過了特朗普的「一個偉大美麗的法案」。預期美國債務上限將增加4萬億美元,導致美元大幅拋售。

日本通膨上升與美元面臨的挑戰相結合,使得日圓只有一條路可走—增值。四月份的時候,日圓曾試圖突破139.49的支撐位但未果。若日圓增值的趨勢要扭轉,只有在貿易談判促使日本大量投資美國進而引發日圓拋售的情況下才能實現。

由於在這方面尚無具體進展,我們預計美元兌日圓將再次試圖跌破139.49,長期目標在127–129的區間內。