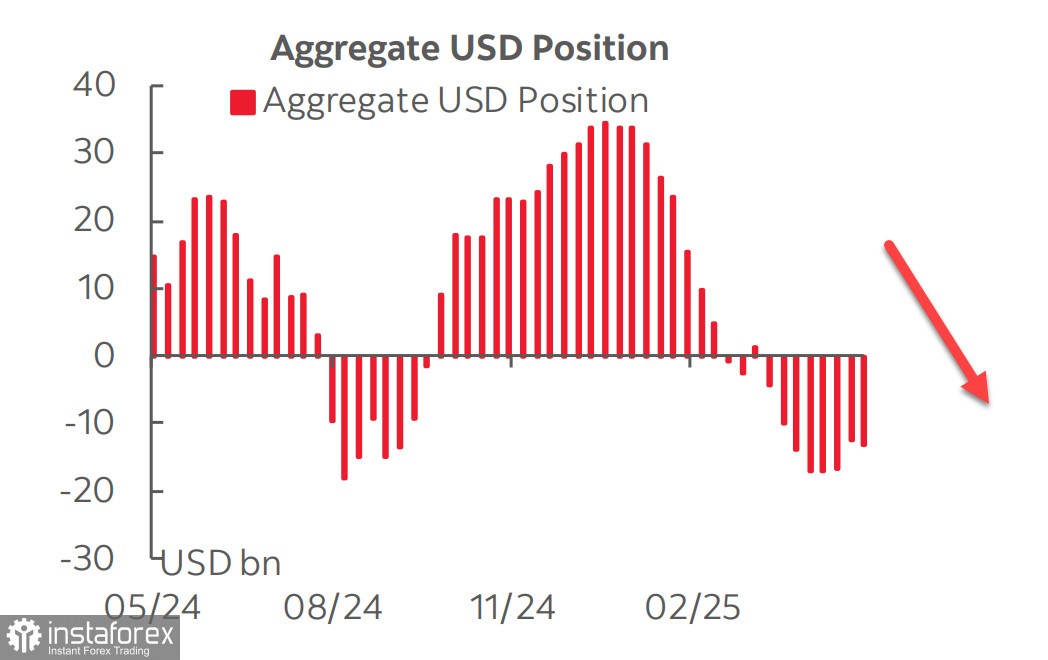

CFTC 的報告顯示,對美元逆轉的預期並未實現。經過三周的相對穩定期後,這段期間主要貨幣對美元的總空頭部位顯示出拋售即將結束的跡象,但在報告週內,空頭部位再次增長了9.13億美元,達到負132.7億美元。

英鎊與歐元再次領跑需求,而其他貨幣的變動則微乎其微。由於不確定性高,美元難以穩定預期——密歇根大學的初步和最終報告就是一個很好的例子。密歇根大學5月的最終消費者信心調查顯示樂觀情緒顯著上升且通脹預期下降,恰好與較為悲觀的初步報告形成對比。這種差異很大程度上是由於兩次調查期間發布有關美中貿易協議的消息。

其他數據也未能提供一個清晰的畫面。上週五,亞特蘭大聯儲對第二季度GDP增長的預估大幅上升至季度環比3.8%(從2.2%上升),但這一增幅完全是由於進口的急劇下降。在第一季度,由於進口激增,GDP數據偏低,而在第二季度,數據可能會由於進口下降而顯示偏高的值。這種算術令任何明確的結論難以出現。

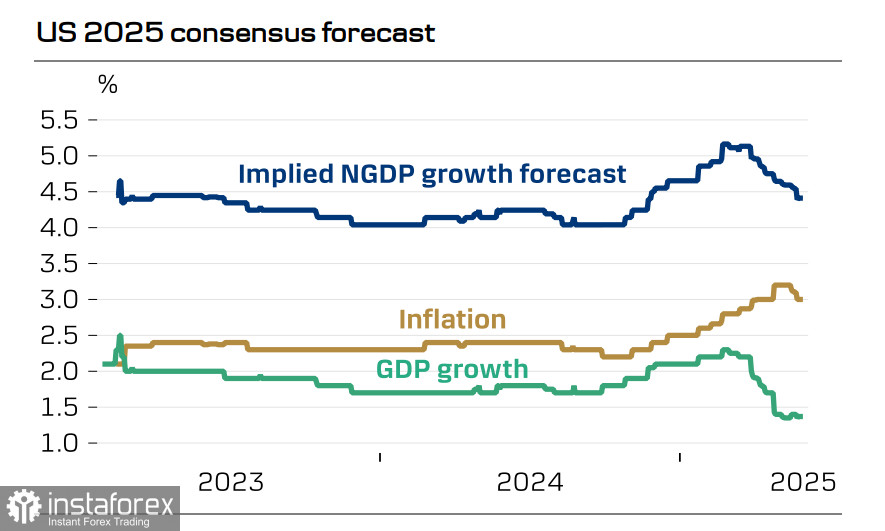

距離FOMC會議還有兩週多的時間,市場預期下半年經濟增長會放緩,同時通脹升高,並且目前對該場景的估計概率超過40%。

這表示 FOMC 可能會保持利率不變,不會進行降息。CME 期貨市場預測今年僅會有兩次降息,而較慢的降息速度理論上應能支撐收益率和對美元的需求。儘管收益率保持高位,但美元依然面臨壓力,這主要是因為經濟放緩的陰影。FOMC 被迫無視增長放緩的跡象以及較高的預期通脹,因而保持利率不變。

美元需求疲弱的另一個原因是出現了美元計價債券的替代選擇。在日本,日本央行已開始撤回量化寬鬆,因為核心通脹正在上升。預計日本長期和超長期債券的收益率將上升,吸引國際投資者並提高日本債券的競爭力。

綜合考量,金融中期而言,美元更可能下行而非上升。美國決定將鋼鐵和鋁的部門關稅加倍——同時可能將 25-50% 的關稅擴大到制藥、半導體和航空航天等領域——這對美國的增長和美元引入了不對稱的下行風險。美國非常容易受到進口中斷的影響,而貿易戰對美國經濟的損害可能遠大於對其貿易夥伴的影響。

至於股市,儘管 S&P 500 指數在跌至 4800 後強勁回升,我們仍認為指數下跌是主要情景,而非持續增長。

名義GDP增長支持股市,但進一步增長的阻力在於實際經濟增長放緩以及外資流入減少。我們認為反彈至6150點的可能性不大,一旦鞏固區被突破後,指數將開始向5500點靠攏。