強勁的經濟意味著強勢的貨幣。今年六月初,美國經濟再次顯得強勁。歐元/美元的空方預計,在五月勞動市場數據的適度樂觀下,當前的上升趨勢將出現調整。但轉變實際上早在之前就開始了——當時唐納·川普並非因為股市崩盤而感到害怕,而是因為他的政策對美國GDP的影響令他感到擔憂。

為了確保成功的夏季,白宮對一些計劃進行了調整。首個變動早在四月就發生,當時平均關稅從約20–25%下調至10–20%。這對前景產生了積極的影響,並向市場發出信號,最糟糕的情況可能已經過去。

邏輯很簡單:進口關稅提高15個百分點,將加速通脹,並使實際GDP增長下降1.5個百分點,因進口約佔美國經濟的10%。關稅越低越好。然而,中國的經驗對此種樂觀情緒提出了質疑。

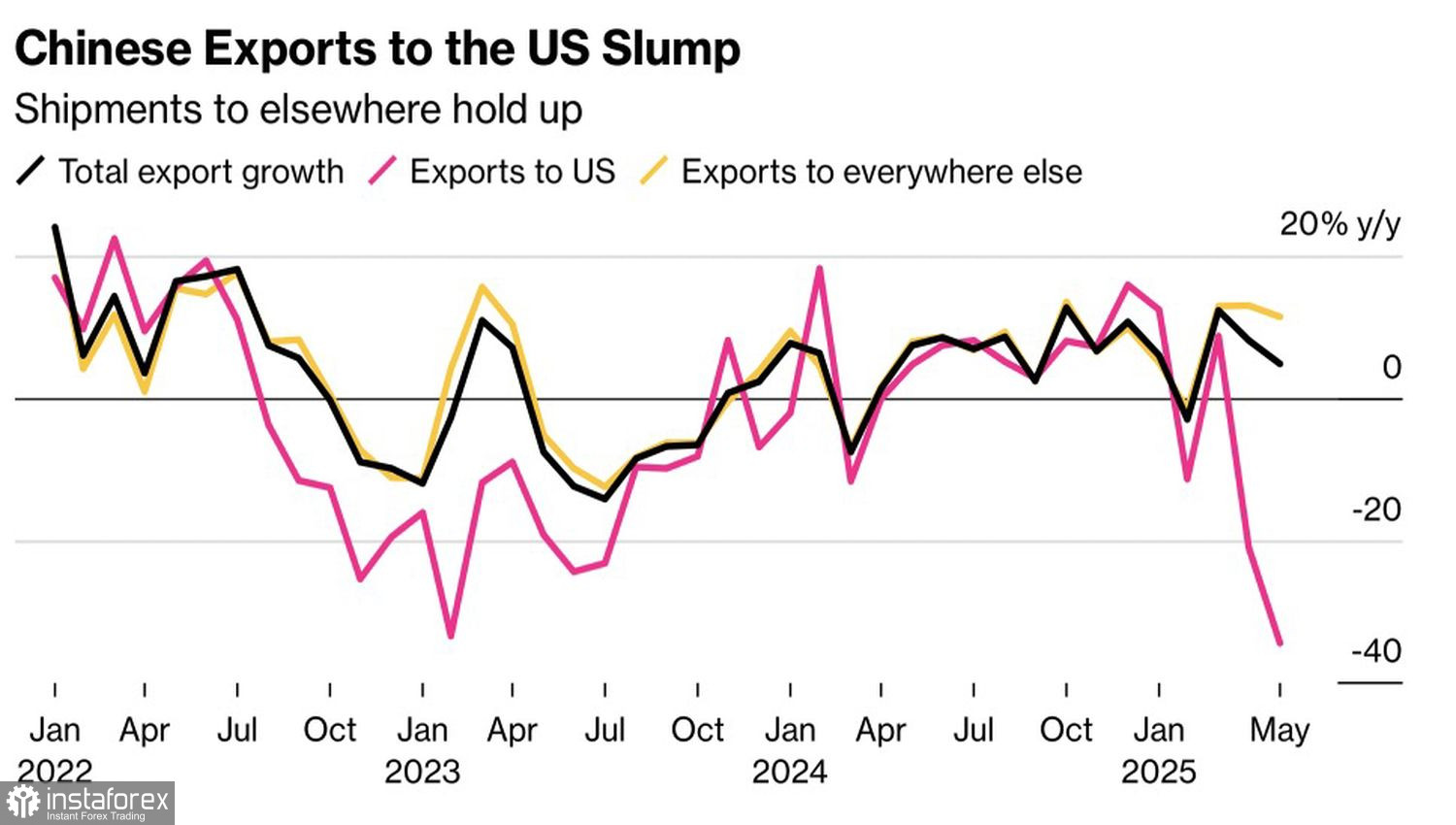

中國對美國及其他國家的出口動態

儘管根據彭博社的報導,美國在五月同意將關稅從145%降至30%,但中國對美國的出口仍下降了34.4%。這是自2020年2月以來最為嚴重的下降。北京方面現在試圖通過其他國家重新安排對美國的出貨。透過這些國家的出口上升了11%,其中通過越南的出口增長了22%。然而,這些迂迴策略引發了對越南與美國貿易平衡的擔憂,目前看來其貿易平衡已顯得相當不平衡。

白宮的另一個有利於支持美國經濟的發展是,放棄了財政整合的構想。與此前承諾的削減預算支出不同,政府正在增加支出。這項支出計劃可能涉及數萬億美元,並擴大預算赤字。然而,市場對美國削減支出與轉向財政緊縮的擔憂高於對財政超支的擔憂。正如財政部長Scott Bessent所說,不會出現違約情況。

我認為市場對於最糟糕的情況已經過去的想法過於樂觀。實際上,關稅可能會再次上升。此外,與前盟友的關係惡化,使華盛頓失去了通常的國債購買者。在此同時,對美國的一切信任正在減弱。加上白宮經濟政策的不確定性持續,這些因素支持EUR/USD的上升趨勢持續。

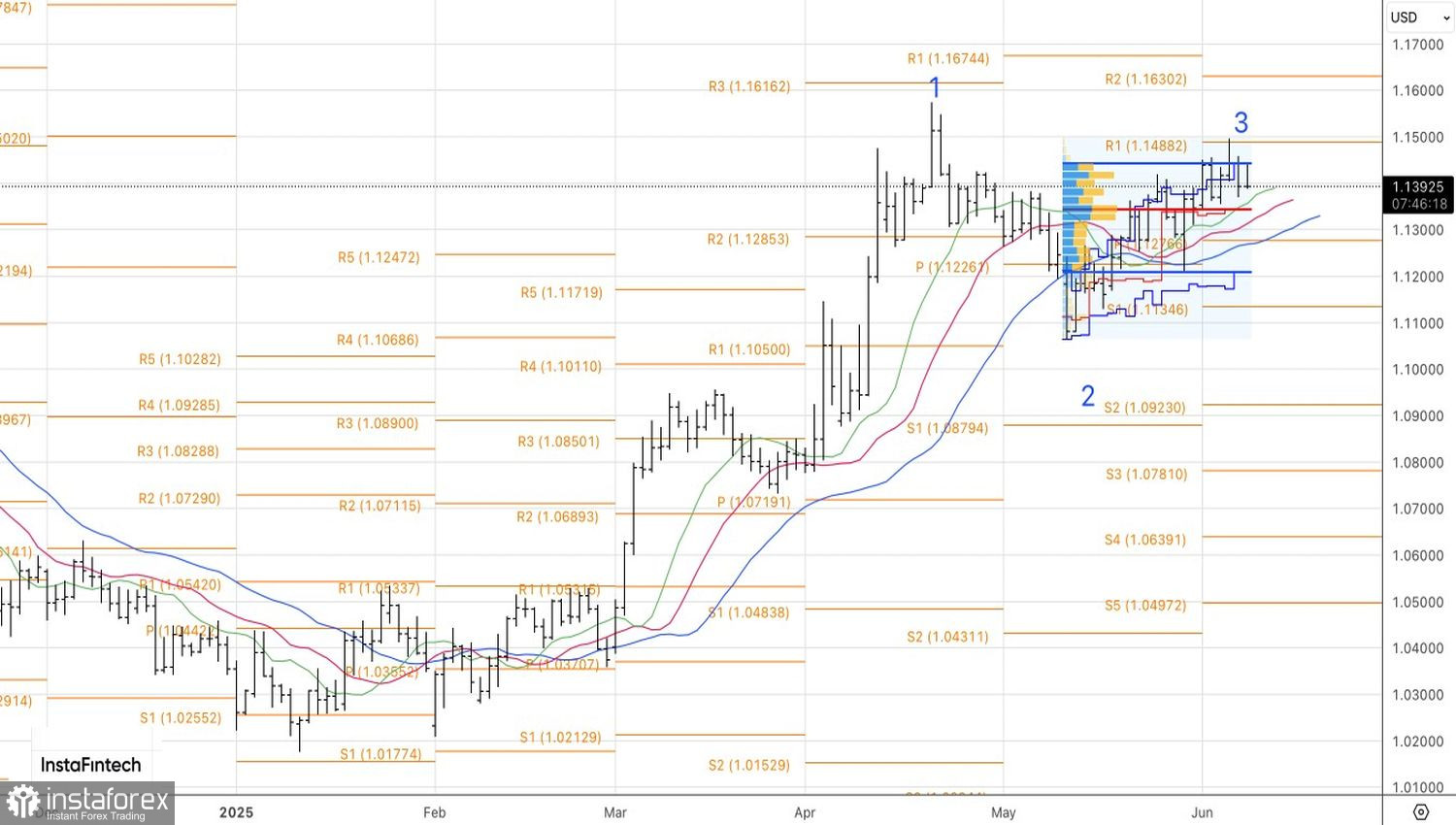

技術面分析

在主要貨幣對的日線圖上,多頭未能將價格推升至合理價值區間的上限(1.1210–1.1440)之上。這一失敗顯示了買方的疲弱,並證明若1.1385的支持位被突破,考慮短線賣出EUR/USD是合理的。