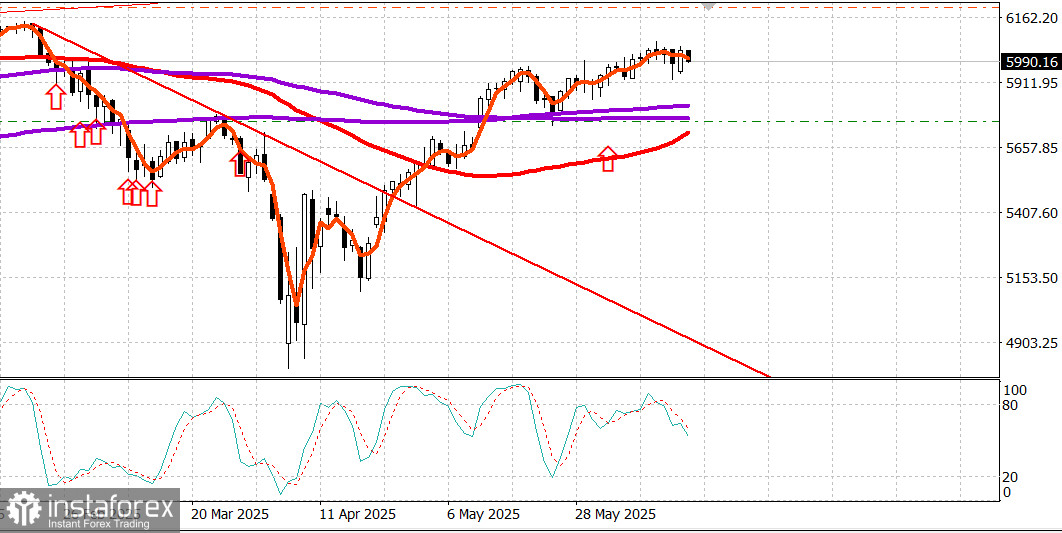

S&P500

週一美國主要股指的快照:道瓊斯指數上漲0.8%,納斯達克上漲1.5%,S&P 500上漲0.9%,S&P 500在 5,600 到 6,200 的盤中範圍內達到 6,033。

週一,美國股市重新整合,收復了週五的大部分失地,這得益於以色列與伊朗的衝突仍相對被控制,並未對石油供應造成顯著中斷的了解。據報導,伊朗正在進行外交努力,以談判與以色列的潛在停火,儘管以色列尚未表達任何此類倡議。

儘管存在不確定性,市場情緒依然普遍樂觀,開盤時的強勁動力推動S&P 500最高達到6,050。然而,買家難以維持這一早期信心。基準股指從這些初步高點逐漸回落至收盤,但仍舒適地高於開盤水準。

大型股的強勁表現支撐了市場的上漲,信息技術(+1.5%)、通信服務(+1.5%)和非必需消費品(+1.2%)板塊領漲。

The Vanguard Mega-Cap Growth ETF(MGK)上漲1.3%,表現優於S&P 500的0.9%漲幅。

半導體股票表現突出,以Advanced Micro Devices(AMD 126.40,+10.24,+8.82%)為首,該公司在有報導稱可能與Amazon達成GPU交易後急升。費城半導體指數上漲3.0%,使其季度漲幅達到23.3%。

另一方面,隨著以色列與伊朗衝突的恐懼減退,週五因地緣政治關切而領先的防禦和能源股回落。S&P 500能源板塊下跌0.3%,同時WTI原油期貨下跌(71.83,-1.33,-1.8%)。防禦性板塊如公用事業(-0.5%)、醫療保健(-0.4%)、基礎消費品(+0.02%)也出現相對疲弱。

市場廣度在NYSE和Nasdaq上,進攻個股以不到2比1的優勢領先於下跌個股,但這一優勢在交易會話進行中縮小。

年初至今表現:

- S&P 500:+2.6%

- 納斯達克:+2.0%

- 道瓊斯指數:-0.1%

- S&P 400:-2.7%

- 羅素2000:-4.8%

經濟日曆 6月帝國州製造業调查顯示弱於預期。PMI下滑至 -16.0(預期 -6.6;之前 -9.2),新訂單和出貨指數均出現下降。這標誌著紐約州製造業活動連續四個月收縮;然而,公司報告稱對未來六個月的商業情況更為樂觀。

能源市場 截至週一,布倫特原油維持在74.40美元。儘管目前以色列與伊朗的衝突持續存在,但石油價格仍保持穩定,因為以色列尚未對伊朗的關鍵石油基礎設施發動任何重大攻擊。但這種情況可能很快發生變化。

結論: 伊朗的局勢高度不穩定,很可能在短期內發生劇變——要麼進入談判和某種形式的停火,要麼進入伊朗權力崩潰,可能導致混亂。

美國股市仍專注於聯邦儲備政策會議,但對中東衝突中的任何重大進展會做出強烈反應。