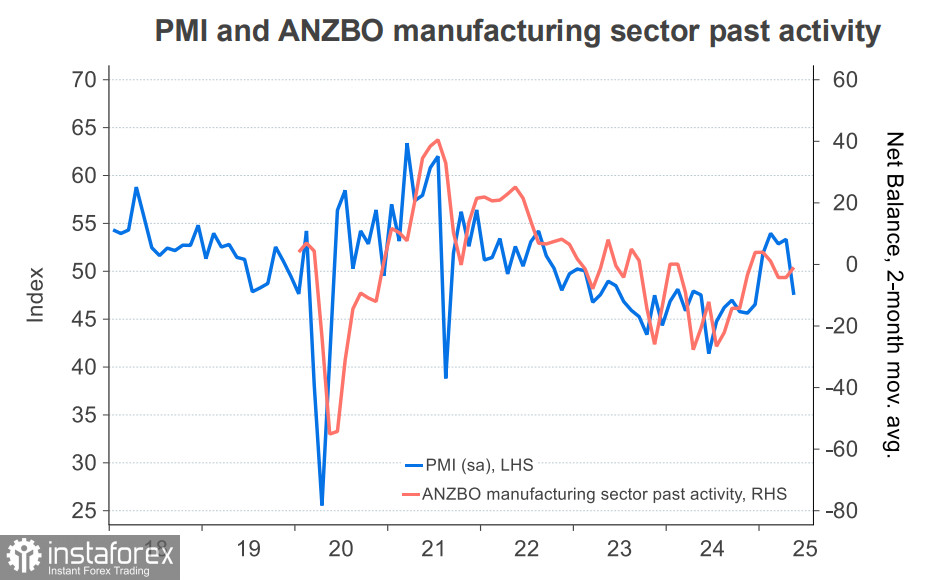

我們之前提到,新西蘭的經濟目前看起來疲弱,最近的數據並沒有改變這一評估。五月份,採購經理指數(PMI)大幅下滑,製造業指數從53.3降至47.5,進入萎縮區間,而服務業指數更是從48.1降至44.0。

儘管如此,當地銀行對經濟前景持謹慎樂觀的態度。例如,ANZ在其每周報告中指出,第一季度的產出有所增加。這一數據已經公佈,增長了2.4%,是兩年半以來的最大增幅。目前尚不清楚這種產出增長如何與PMI的下降相符,但暫時我們將假設GDP萎縮能夠避免。

第一季度的 GDP 報告預計將於週三公佈。在經歷了連續三個季度的經濟萎縮,分別為-0.5%、-1.6% 和-0.8% 之後,終於預期會有增長。各方估計不一——RBNZ 預期環比增長 0.4%,而 ANZ 則更為樂觀,預測 0.7%。無論如何,這樣的結果僅意味著復甦的開始,而非穩健的擴張。

這一數字對於預測新西蘭儲備銀行(RBNZ)的下一步行動至關重要。目前7月會議的前景顯示降息或暫緩的概率幾乎相等。如果 GDP 報告達到或超過 RBNZ 的預測,將增加暫停的可能性,並幫助紐幣重新走上升軌。目前的利率已經位於中性區間,進一步的降息只有在經濟顯著疲弱的情況下才合理。

長期來看,預計在年底前將再降三次息,利率降至 2.5%,屆時緩和周期預計會結束。如果這一情景實現,從收益率角度來看,紐幣將比美元更顯弱勢,並失去進一步升值的動力。然而,如果 GDP 報告超出預期,達到+0.7%的上限,則 NZD/USD 可能會找到新契機上漲,因為 RBNZ 不太可能急於降息,將維持較高的收益率更久。

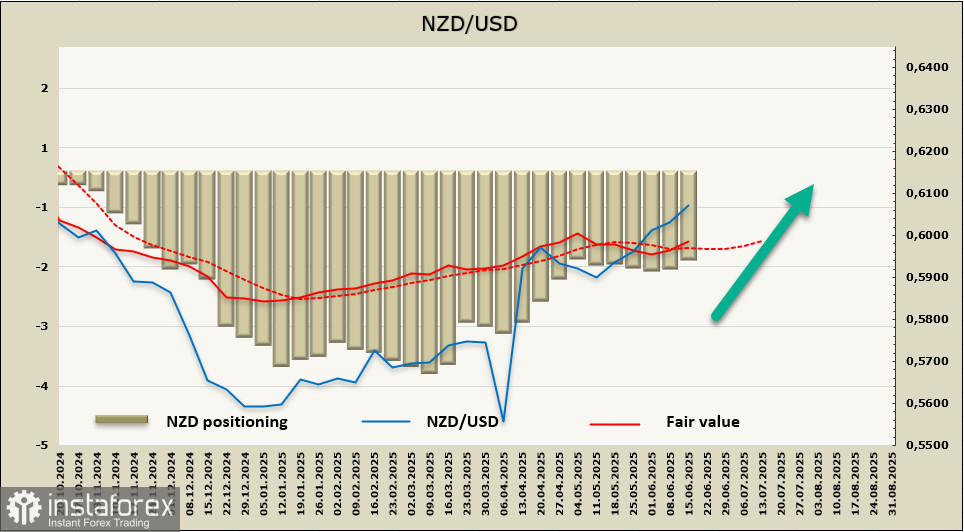

在報告週內,紐幣的淨空頭倉位減少了1.35 億美元,至-12.85 億美元。儘管看跌偏見依舊,但空頭回補正在進行中,儘管速度緩慢。短暫停頓後,公允價值估計再次超過長期平均值,提供了結束盤整並重啟 NZD/USD 增長的依據。

在我們之前的報告中,我們指出,儘管紐幣自身上漲的內部動力有限,0.6010/30的阻力區將會被測試。目前這一情況尚未發生,但我們的預測保持不變——我們仍預期NZD/USD將重新上升。強力反彈的基礎依然脆弱,其主要驅動因素是美元的疲弱。支撐位位於0.6034,我們認為跌破此水準的可能性較低。如果阻力位被突破,下一個目標將是0.6373的當地高點。