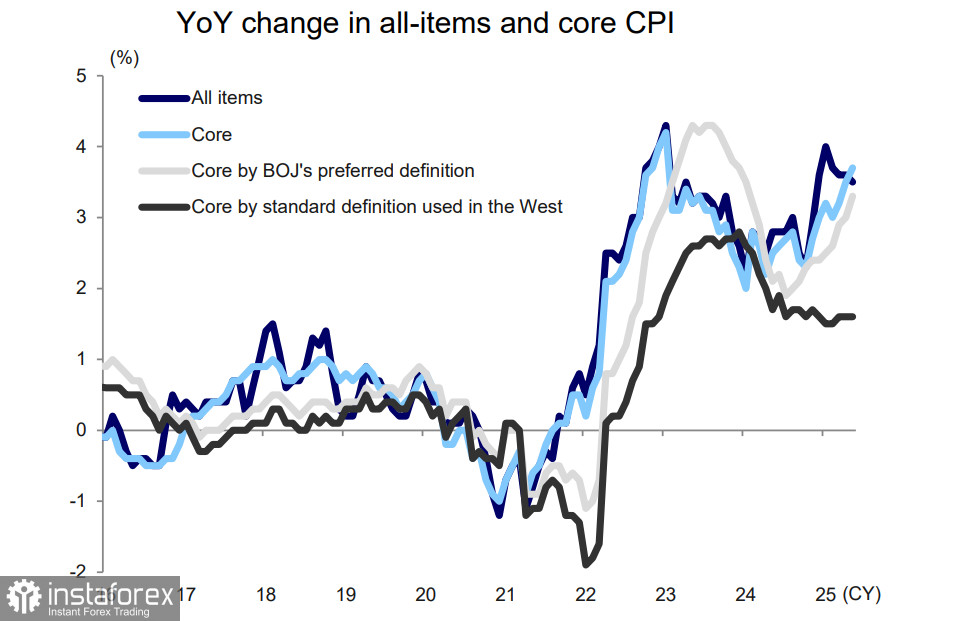

東京地區的消費者物價指數(CPI)在六月同比下滑,從3.4%降至3.1%,這是迄今為止可能表明價格增長放緩的第一個信號。然而,日本銀行不太可能將其納入考量,而是將等待全國性的消費者物價指數,因該國曾經在長期通縮邊緣徘徊,目前的物價水平仍然讓人不安。

一週前,五月的通脹數據公布,沒有顯示放緩跡象。整體指數同比略微從3.6%降至3.5%,而剔除食品且被日本銀行用作主要價格動態指標的核心指數,則從3.5%上升至3.7%同比。

日本的所有關鍵通脹指標已超過日本央行的目標超過三年,但央行去年四月才停止負利率政策,並自那時以來僅將利率提高了60個基點。在最近一次的六月會議中,日本央行再次維持利率不變,指出由於經濟放緩,核心通脹將“保持溫和”。

我們可以看到,通脹遠非溫和,反而持續穩步增長。這一增長的一半來自單一產品——稻米,這是日本家庭的主要食品。五月份稻米價格飆升101%,創下半個世紀以來最大漲幅。日本央行可能認為這次激增是暫時的,預期價格將下降,從而緩解通脹壓力。然而,顯然的是,日本央行未能達到投資者的預期,因為投資者原本希望會有更積極的加息步伐和更強勢的日圓。今年初,有很多預測認為USD/JPY可能降至130甚至120,但現在這種信心已大幅消退。

另一個令人失望的原因來自與美國的關稅爭端。日本之前同意增加自美國購買液化天然氣,作為減少貿易逆差的努力的一部分,並期望作為回報,美國在一個關鍵問題——汽車關稅上做出讓步。然而,日本在G7峰會期間試圖與美國達成協議,卻沒有取得任何結果。美國貿易代表Lutnik立場更為強硬,聲稱汽車是美國對日貿易逆差的主要原因,因此不會做出讓步。

日本貿易平衡不可避免地惡化,其財政赤字可能增加,而由於出口減少帶來的經濟放緩將對日本央行施加壓力。央行將被迫尋找非常規解決方案來刺激經濟,同時避免進一步通脹。這一前景顯然削弱了對日圓的樂觀情緒。

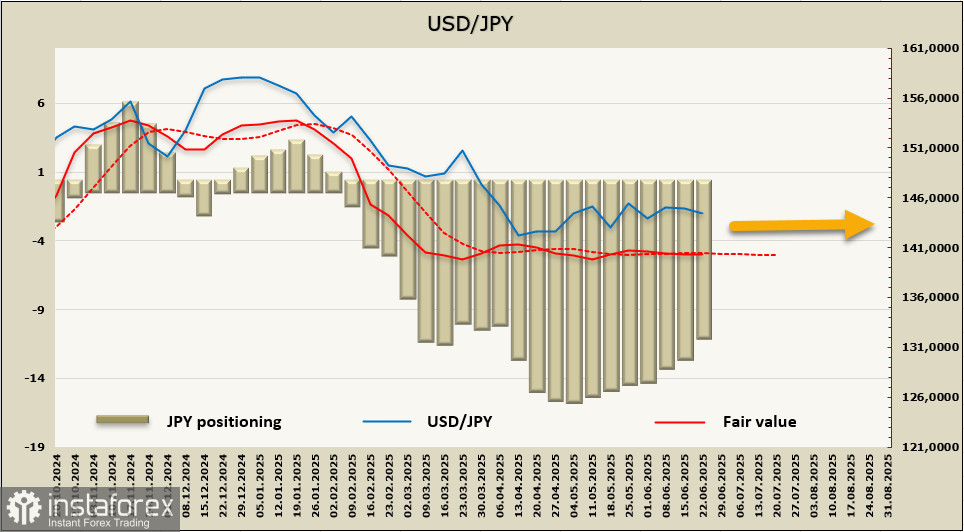

日圓的淨多頭頭寸持續縮小。報告週結束時再次下降1.216億,將總體樂觀餘額減少至112.6億。累積的投機多頭頭寸仍然相當可觀——在主要貨幣中僅次於歐元——但過去七週的趨勢顯示出投資者的失望,因為他們似乎不再預期日本央行將有決斷性行動。

美元/日元繼續在一個橫向區間內交易,日線圖愈發趨於收窄的三角形形態。突破是不可避免的,但先前預測的方向——下行至127–129水平——現在則不太確定。即便是美元的疲弱也無助於推動日元上漲,因為日本央行的暫停政策仍在持續。目前,只能等待一個能夠為日元指引明確方向的催化劑出現。目前為止,這對貨幣組合仍然處於無明顯趨勢的區間震盪中。