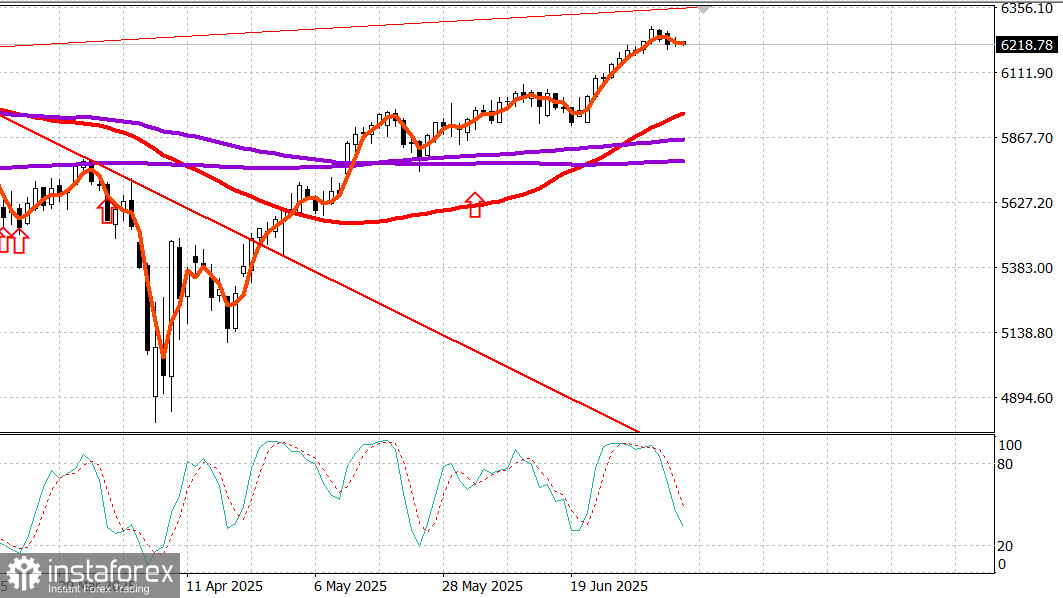

S&P 500 指數

週二美國主要股票指數的快照:

- 道瓊斯指數 -0.4%,

- 納斯達克指數 -0.1%,

- S&P 500 指數 -0.1%, S&P 500 指數現值 6,225,波動範圍在 5,900 到 6,400 之間

由於稅收問題上未有重大進展,加上小型股和中型股表現優於大盤股,導致主要指數在昨日的鞏固後,於開盤水平附近的狹窄範圍內交易。

在簽署行政命令正式將關稅期限延長至7月9日後,特朗普總統表示,不會對昨日收到關稅信的國家,或預計今日、明日或即將收到關稅信的國家,再次延長期限至8月1日。

美國商務部長霍華德·盧特尼克告訴CNBC,歐盟已向美國開放市場提供了“顯著的實際報價”,儘管初步報告顯示,特朗普政府即將向歐盟發出關稅信。

整體而言,關稅議題的發展符合預期,對市場的總體影響不大,儘管特朗普總統的某些新行動對個別行業產生了影響。

銅價飆升,銅期貨大漲$0.56,即11.2%,收於每磅$5.58,因特朗普總統宣布對銅徵收50%關稅,預計將於8月1日生效。

隨著該消息公布,Freeport-McMoRan (FCX 46.29, +1.16, +2.57%) 的股價上漲,使物料板塊(+0.8%)成為當日領漲行業之一。

能源板塊強勢上升(+2.7%),其中石油公司受益於特朗普總統簽署的行政命令,取消對風能和太陽能等“綠色”能源來源的補貼,支持“Big Beautiful Bill”。

在該命令之後,ConocoPhillips (COP 95.65, +3.10, +3.35%)、Chevron (CVX 152.93, +5.53, +3.75%) 和 埃克森美孚 (XOM 114.14, +3.03, +2.73%) 的股價上漲,也受到油價上漲的支持,原油期貨上漲0.5%,至每桶$68.30。

儘管整體市場在整個交易時段保持相對穩定,一些顯著的趨勢幫助維持了指數的穩定。

值得注意的是,小型股和中型股的表現優於大型股,Russell 2000指數(+0.7%)和S&P Midcap 400指數(+0.5%)的表現超過S&P 500指數(-0.1%),而Vanguard Mega Cap ETF(-0.15%) 則表現遜色。

積極的市場情況顯示,NYSE和納斯達克的上漲股數近乎以2:1的優勢超過下跌股數,進一步證實了這一趨勢。

金融板塊(-0.9%)是最疲弱的板塊之一,部分原因是大盤股拖累。滙豐銀行下調了摩根大通(JPM 282.66, -9.31, -3.2%)、美國銀行(BAC 47.14, -1.52, -3.1%)和高盛(GS 697.04, -13.88, -2.0%)的評級。

Tesla (TSLA 297.81, +3.87, +1.32%) 從前一天的負面報導中恢復,但消費類股(-0.6%)受到最大成分股Amazon (AMZN 219.33, -4.14, -1.9%)表現不佳的拖累,因報導稱Prime Day銷售同比下降14%。

此外,Apple (AAPL 210.01, +0.06, +0.0%) 和微軟 (MSFT 496.62, -1.10, -0.2%) 表現平平,限制了科技板塊(+0.4%)的進一步增長,儘管半導體股票取得了驚人的業績,推動了PHLX半導體指數上漲1.8%,幾乎抵消了前一天1.9%的下跌。

美國國債今日受到輕微的拋售壓力,主要是在現金交易階段之前,儘管3年期債券拍賣相對疲弱以及關於即將增加關稅(和關稅信)的議會對話,現金交易過程中收益曲線變化不大。

然而,紐約聯邦儲備銀行一項調查顯示短期通脹預期下降,為市場提供了一些支持,加上普遍的觀點是最終將達成更有利的貿易協議,並且對關鍵合作夥伴的關稅負擔將比預期的輕。

市場參與者將繼續關注關稅前景以及週三FOMC會議紀要的釋放,期望週初的停滯狀態能有所改變。

年初至今的表現:

- S&P 500 指數: +5.9%

- 納斯達克指數: +5.7%

- 道瓊斯工業平均指數: +4.0%

- S&P 400 指數: +1.6%

- Russell 2000 指數: -0.1%

週二的經濟日曆中,NFIB小型企業樂觀指數6月幾乎保持不變,為98.6(先前數據為: 98.8)。

$580億的3年期國債拍賣中,高收益率為3.891%,放置市場時降至3.887%,間接性的投標需求疲弱。

5月份的消費者信貸上升了$51億,此前4月份為經修正後的增長$169億(最初報告為$179億)。增長全因非循環信貸增加了$86億。

能源市場

布倫特原油目前交易價為$70.10。儘管OPEC國家提高了產量,原油試圖保持在$70以上。

結論

美國股市呈現鞏固態勢。這增加了新一輪牛市走勢的可能性。