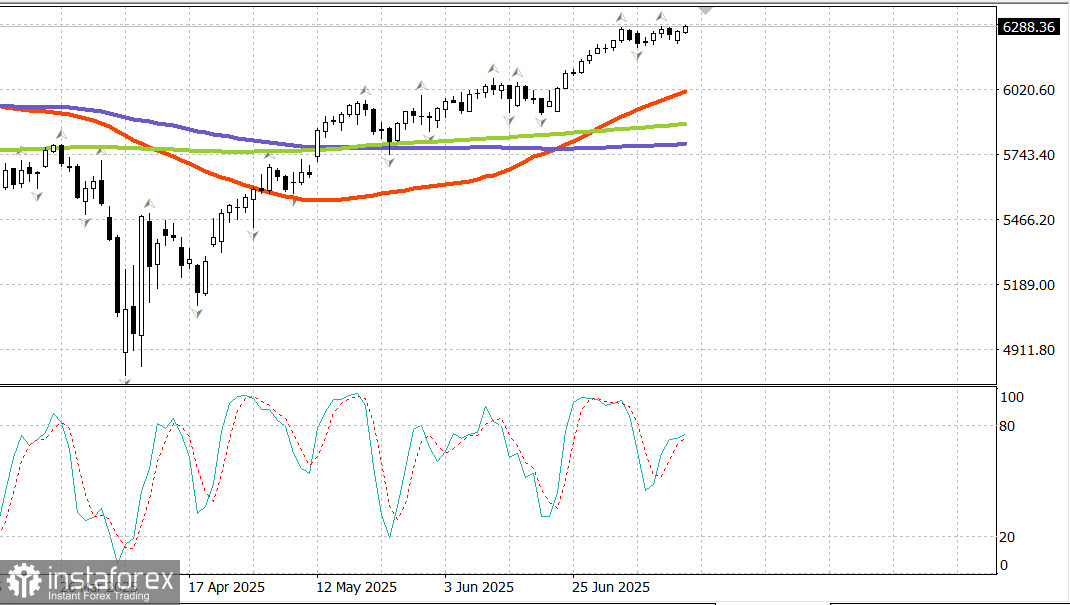

S&P500

主要股票指數接近歷史新高

週一美國主要股票指數概況:

- 道瓊工業指數上漲0.2%,

- 納斯達克指數上漲0.3%,

- S&P 500上漲0.1%,S&P 500收於6,268點,交易區間在5,900至6,400之間。

- 週二:將公佈6月CPI報告

- 週三:將公佈6月PPI

- 週四:將公佈6月零售銷售數據

美股在早盤低迷後因為新的關稅消息而反彈。穩定的交易幫助主要指數以小幅上漲結束當天的交易,納斯達克指數收於歷史新高。

提議從8月1日起對歐盟和墨西哥徵收30%的關稅足以導致市場開盤疲軟。然而,市場對於關稅相關新聞的韌性依然如預期般表現出來,這尚未破壞其上升趨勢。

歐盟委員會的政策制定者和墨西哥總統表示願意在8月1日的最後期限之前談判達成一個更有利的貿易協議。這一願望有助於在交易期間遏制賣壓。

此外,市場未受到特朗普總統宣布對俄羅斯的新關稅影響——如果俄羅斯未能同意停火,將自9月1日起徵收最高100%的關稅。

儘管與關稅相關的氣氛相對樂觀,週一的漲幅比較溫和。在本週一些關鍵經濟報告和一連串企業財報公布前,投資者信心謹慎。

本週即將公布的重大報告:

數家大銀行,包括富國銀行(WFC 83.43,+0.88,+1.1%)、花旗集團(C 87.50,+0.77,+0.9%)和摩根大通(JPM 288.70,+1.84,+0.6%),將在週二開盤前發布財報。

由於提前佈局財報,金融板塊(+0.7%)成為當天的領漲板塊之一。傳訊服務板塊(+0.7%)週一也表現良好:

Netflix(NFLX 1260.81,+15.70,+1.26%)在週四的財報前上漲。

該板塊還得到Alphabet(GOOG 182.76,+1.45,+0.8%)和Meta Platforms(META 720.37,+2.86,+0.5%)的收益提振。

大型股略微跑贏大盤。

Vanguard Mega Cap Growth ETF上漲0.3%,而S&P 500上漲0.1%。

羅素2000指數(+0.5%)和S&P Mid Cap 400(+0.2%)也跑贏S&P 500。

S&P 500的七個板塊收盤上漲,漲幅在0.1%到0.7%之間。

能源板塊(-1.2%)是唯一一個超過1%變動的板塊,受到油價下跌2.3%至每桶66.90美元的拖累。

美國國債在窄幅範圍內交易,反映出對本週關鍵經濟報告的觀望態度。週一沒有主要的美國經濟數據發布。

能源市場

布倫特原油跌至68.60美元,未能保持在70美元以上,這是一種疲態信號。

結論 前景保持不變——這可能仍會轉為新的上漲階段或是一場健康的修正。這很大程度取決於大型銀行的收益和今天的CPI報告。如果有急劇回調,我們將尋找買入機會。