S&P500

週二美國主要股指速覽

- 道瓊斯指數 -1%

- 納斯達克指數 +0.2%

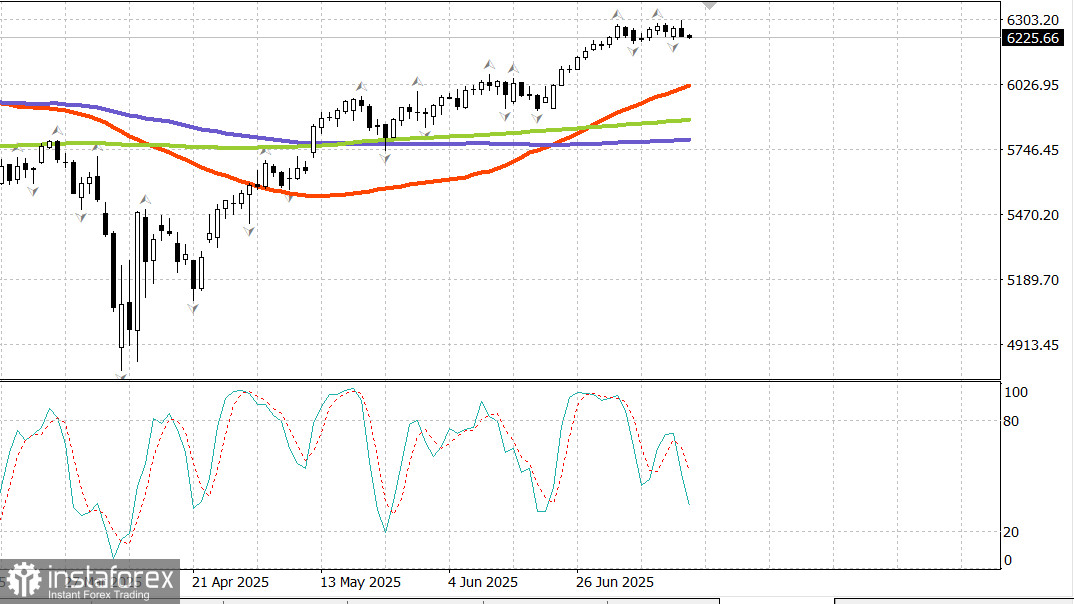

- S&P 500 -0.4%,收於6,243點,交易範圍為5,900至6,400點

由於NVIDIA(NVDA 170.55,+6.48,+4.0%)將恢復在中國銷售其H20芯片的消息,股市開盤走高。然而,隨著6月份CPI報告後利率上升,賣壓出現,S&P 500和更廣泛的市場在大部分交易時段承受壓力。

得益於NVIDIA和Advanced Micro Devices (AMD) 的漲幅,納斯達克綜合指數收於另一個歷史新高。AMD也計劃重啟在中國的AI芯片銷售。

S&P 500中的信息技術板塊(+1.3%)是唯一收漲的板塊。NVIDIA和AMD的消息獲得了更多支持,因為還宣佈了AI驅動數據中心的重大投資。例如Alphabet (GOOG 183.10, +0.29, +0.2%) 和CoreWeave (CRWV 140.59, +8.22, +6.2%) 宣布在AI基礎設施上的投資。這推動了PHLX半導體指數上漲1.3%。

S&P 500的其餘十個板塊在CPI數據公布後未能擺脫利率上升的壓力。

6月,CPI同比上漲0.3%,而不包括食品和能源的核心CPI上漲0.2%。後者低於預期,最初提振了股市,使S&P 500短暫觸及新高6,302點。

然而,對報告的深入分析顯示出多個區域的通脹熱點,引發對關稅驅動的通脹的擔憂。例如,在5月份下降0.4%後,服裝價格上漲了0.4%;而家庭用品和家具價格在5月份上漲0.3%後上漲了1.0%。最終,報告的力度不足以消除通脹恐懼,尤其是那些與關稅相關的,這使得市場相信美聯儲將保持觀望態度。

金融板塊(-1.7%)接近日內低點。儘管超過了預期收益,幾家大型金融公司如JPMorgan Chase (JPM 286.55, -2.15, -0.7%)和BlackRock (BLK 1046.16, -65.30, -5.9%)仍面臨“賣出消息”的壓力。

花旗集團 (C 90.72, +3.22, +3.7%) 是難得的例外。而富國銀行 (WFC 78.86, -4.57, -5.5%)的淨利息收入預測令人失望。

週二下跌的股票範圍十分廣泛:大約90%的S&P 500股票下跌。雖然幾個主要科技股的漲幅幫助掩蓋了進一步的下跌,但缺乏利好消息使市場在CPI報告後保持悲觀模式。

Russell 2000下跌2.0%,S&P Midcap 400下跌1.8%,等權重S&P 500則下跌1.4%。

債券市場也有所反應。10年期國債收益率上升6個基點,至4.49%。在一批中國經濟數據公佈後,國債交易保持相對平靜,包括超預期的第二季度GDP,以及6月的零售銷售、固定資產投資和工業生產,這些數據相較於預期提供了一個喜憂參半的畫面。

但6月CPI公佈後,這種平靜消失在早晨8:30 ET。因通脹擔憂和美聯儲將此CPI報告視為支持維持謹慎立場的觀點,賣壓波及整個收益曲線。

根據CME FedWatch工具,9月保守估計議息會議上降息25個基點(至4.00-4.25%)的可能性下降至54.0%,低於前一天的62.6%。

CPI公佈後,美元走強,反映了利率可能會長期維持在高位的預期。美元指數上升了0.6%,達到98.64。

波士頓聯儲主席Susan Collins(FOMC投票成員)在她的講話中重申了“積極耐心”的貨幣政策立場。

能源

布倫特原油目前交易價格為68.80美元。

結論

美國股市可能正開始其下行修正。投資者在等待修正目標達成後才進行買入。