美元越下跌,就越像是一個泡沫。這種看法由HSBC分享,很難不同意。市場上有著普遍共識,認為在今年上半年下跌超過10%之後,美元指數在下半年將繼續下跌。然而,如果大眾的看法總是正確的,那太陽現在還是在圍繞地球轉。

HSBC認為,美元泡沫現在爆破還為時過早。但最終,它是會發生的。歐元/美元將進行深度修正。這是完全有可能的。然而,這種修正將與白宮削弱美元的利益相悖。美元走軟提高了美國公司的競爭力,有助於利潤增長。為了達成其目標,華盛頓使用胡蘿蔔與大棒策略——先通過威脅升高緊張局勢,然後再退後。

這正是關稅問題的情況。這也是傑羅姆·鮑威爾可能被解職的情形是如何展開的。唐納德·特朗普已經明確表示,解除聯邦儲備主席的職位是總統可以接受的。然而,財長Scott Bessent聲稱目前沒有即將解職的跡象。如果央行行長想辭職——就辭職。如果不——他可以任期至2026年5月。

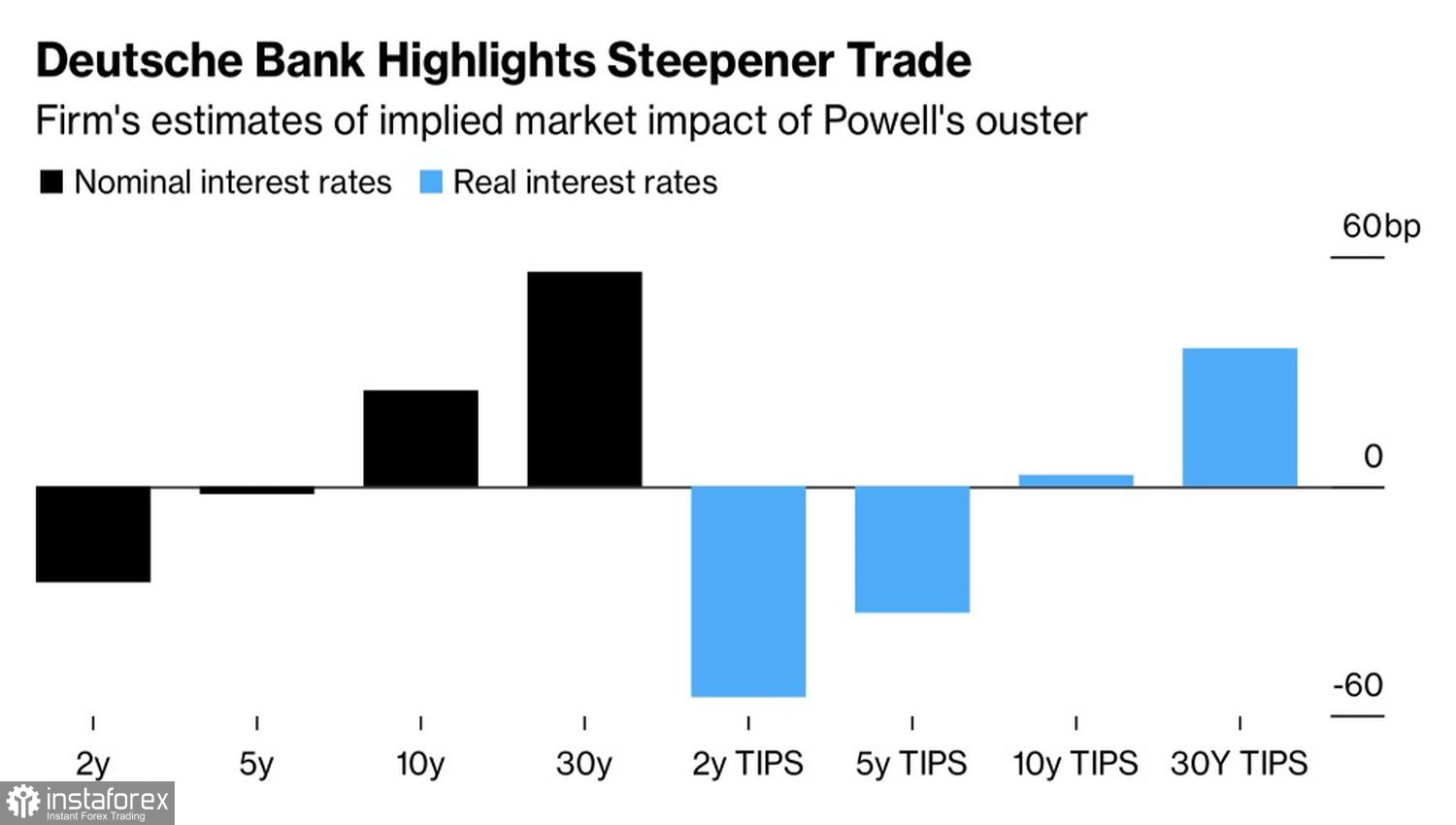

預計美國債券收益率對傑羅姆·鮑威爾被解職的反應

據德意志銀行的報告指出,鮑威爾的離任將旨在簡化貨幣政策。投資者可能會要求更高的風險溢價,這將推動美國國債收益率上升。同時,回歸“賣掉美國”策略可能會導致美元貶值。

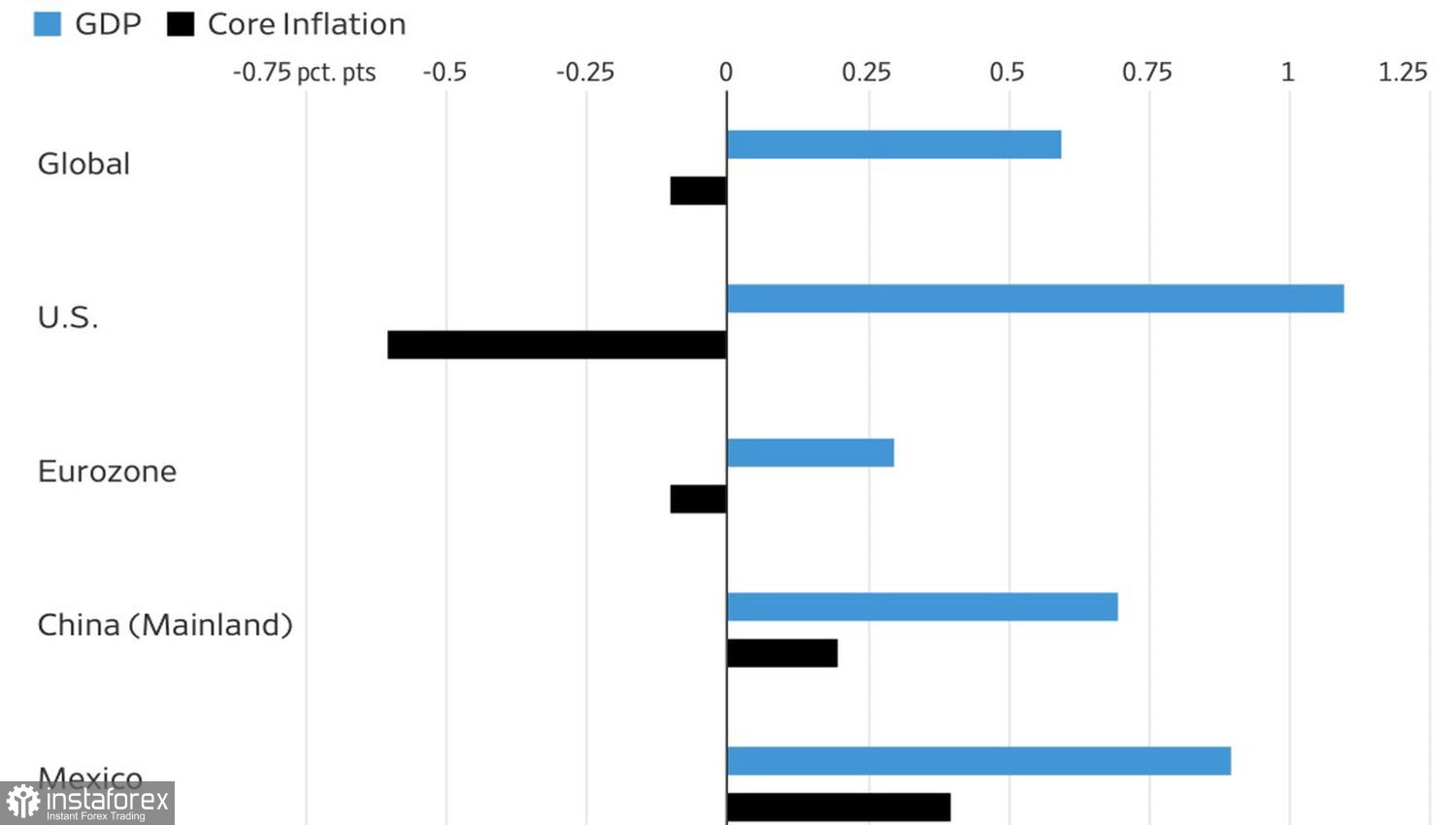

問題在於白宮對聯準會主席的施壓幾乎是削弱美元的唯一有效工具。今年上半年,美元指數下跌並非由於貨幣政策,而是因為全球經濟增長加速。根據JP Morgan的資料,全球GDP增長至2.4%,這是由美國進口的前期激增所推動。90天的關稅延緩期幫助刺激了國際貿易。

過去13週GDP及通脹趨勢

在今年剩餘的時間裡,將出現重大變化。關稅為美國政府帶來收入,而特朗普無意放棄這一措施。自8月1日起,進口關稅將會上升。首先,國際貿易會放緩,隨之而來的是全球GDP的下降。美國美元是悲觀者的貨幣——當事情出現問題時,美元往往會上升。在上半年,一切進展順利,因此美元指數下滑。

在我看來,金融市場的敘事即將發生轉變。交易者將不再選擇在標準普爾500指數的低點買入,而是會在反彈時拋售該指數。而歐元兌美元也面臨下跌風險。

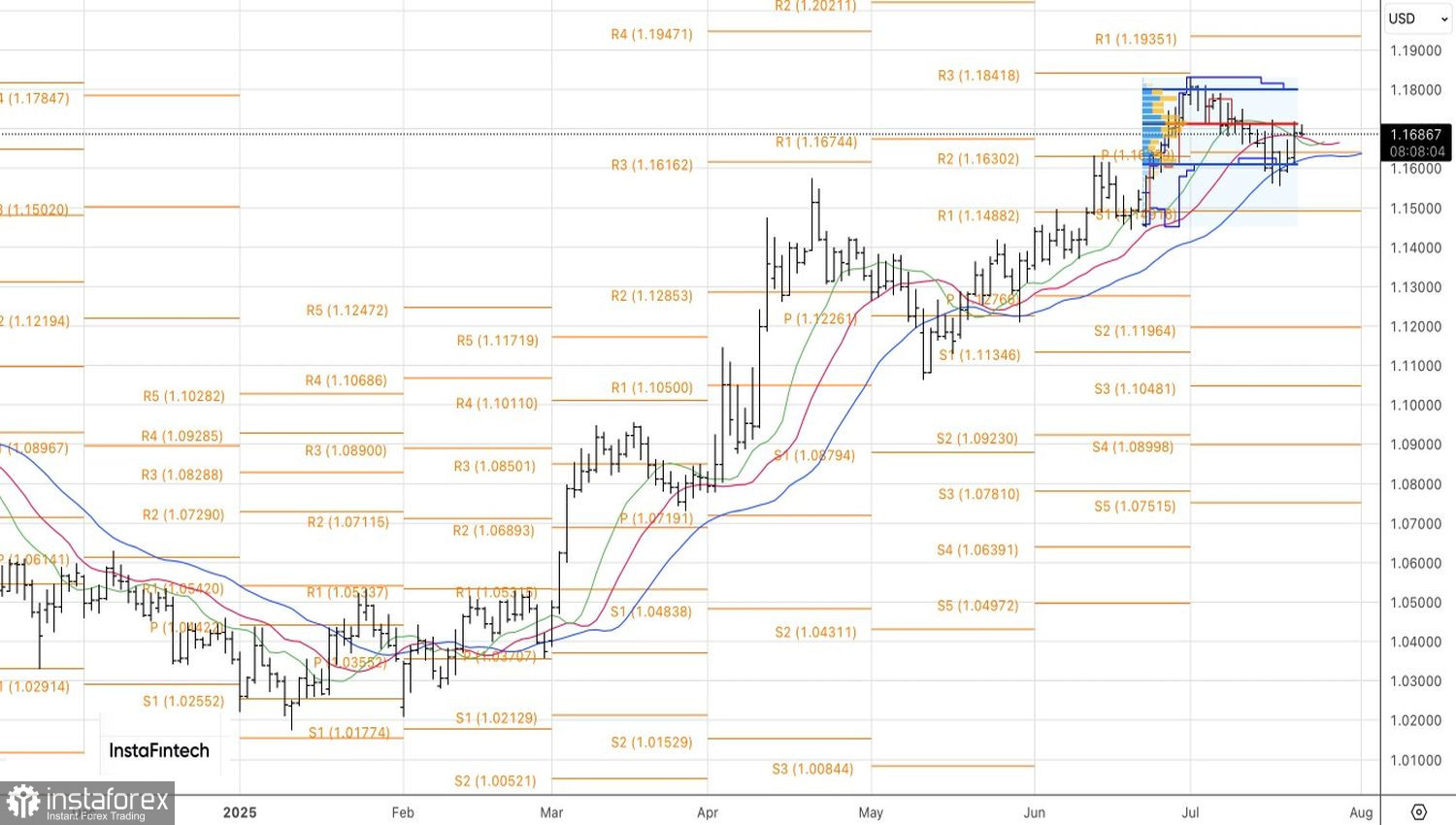

從技術角度看,主要貨幣對的日線圖顯示,正在重新測試位於1.1715的公平價值。若突破此水平,將增加重新走升趨勢的可能性,並為在1.1640開倉的多單增加持倉提供理據。反之,若未能突破此水平,交易者將可選擇反轉操作,轉而賣出歐元兌美元。