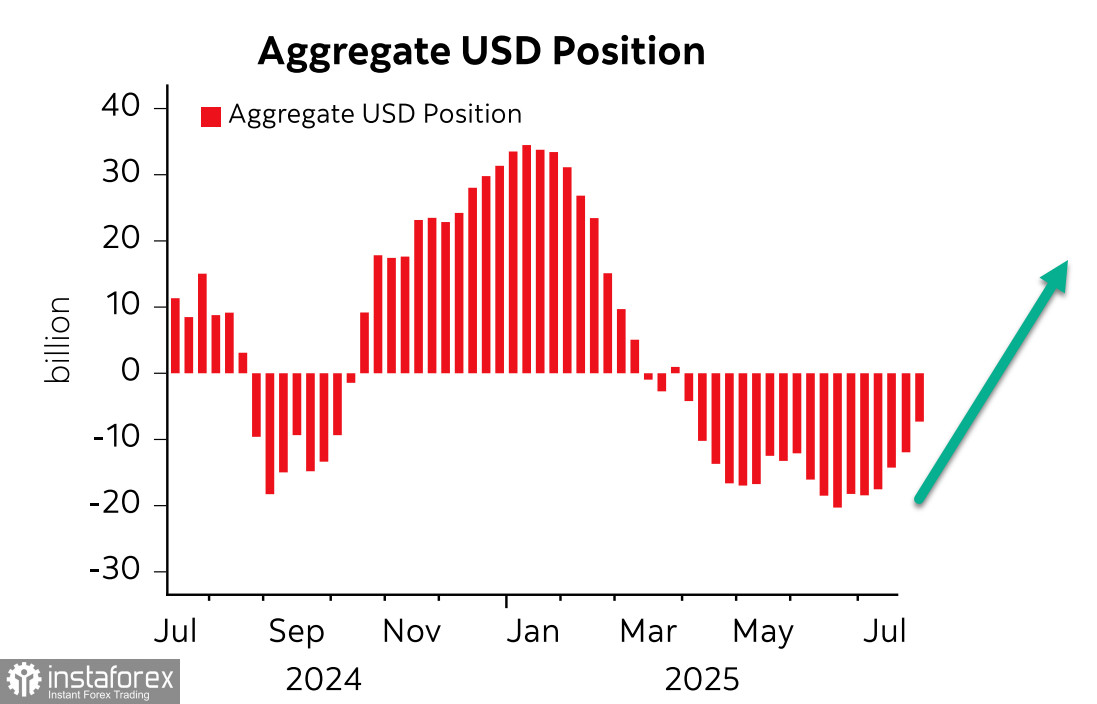

報告週內,美元對主要全球貨幣的淨空頭頭寸減少了42億美元,降至-71億美元,為自四月以來的最低水平。美元頭寸變化的動態顯示出美元將繼續走強。

同時值得注意的是,黃金增加了24億美元,達到503億美元,而石油和銅的頭寸則更加看跌。綜合來看,這可能是對避險資產需求上升預期的指標。

然而,在正常情況下,這樣的展望是準確的——而當前的情況是異常的。最近才得知,俄羅斯和美國總統在阿拉斯加的預期會晤可能完全改變風險均勢。如果談判成功,美元將在風險資產中獲得強大推動力。若談判失敗且升級可能性增加,對避險資產的需求將急劇增加,美元的前景將不明朗。

美國總統特朗普提名Stephen Miran填補FOMC的臨時空缺席位。Miran是知名的特朗普支持者,傾向於淡化通脹風險,並打算推進聯邦儲備改革。市場認為改革本身風險較高,因此這樣的任命對美元造成了一定壓力。

市場目前認為美聯儲在9月份降息的概率超過80%,在今年年底前再降息兩次的概率超過40%。如果這一預測成真,美元將面臨繼續增強的挑戰。然而,反向情況也有可能——儘管今年四月的解放日後進口量異常低,美國進口商今年上半年支付的關稅比2024年全年的還多。美國通脹大幅上升似乎不可避免,因此預期本周在週二發布7月消費者通脹數據後,利率預期將被調整。預測顯示,通脹將從2.7%同比增至2.8%,核心通脹從2.9%增至3.0%。鑒於特朗普政府推進關稅變動和稅改與支持美聯儲和其主席鮑威爾的金融界之間的政治對峙,上週就業報告類似的情況可能會再次發生——即通脹超出預期,這將鞏固維持美聯儲現有利率的理由。無論如何,風險仍然非常高。

正如預期,S&P 500指數在過去一周內橫盤震盪。

美元匯率與股票指數之間的關聯是眾所周知的——美元越強,對股市的壓力就越大,反之亦然。目前的條件有利於美元走強。CFTC的報告顯示大型投資者的情緒進一步轉變,而即將在阿拉斯加舉行的普京與特朗普會議顯然將超越烏克蘭問題。特朗普正試圖在金磚國家的立場中製造分歧,因為所有主要的金磚成員國——即中國、印度和巴西——都堅決拒絕美國關稅施壓。如果他們能夠協調立場,特朗普顯然將無法實現其目標。

不確定性極高,但有一點是清楚的——即便在阿拉斯加峰會宣布之前,美元已經開始走強,談判結果對美元有利的可能性依然顯著。基於此,我們認為美元將在匯市繼續走強,而S&P 500指數將開始向6040的支撐位移動。