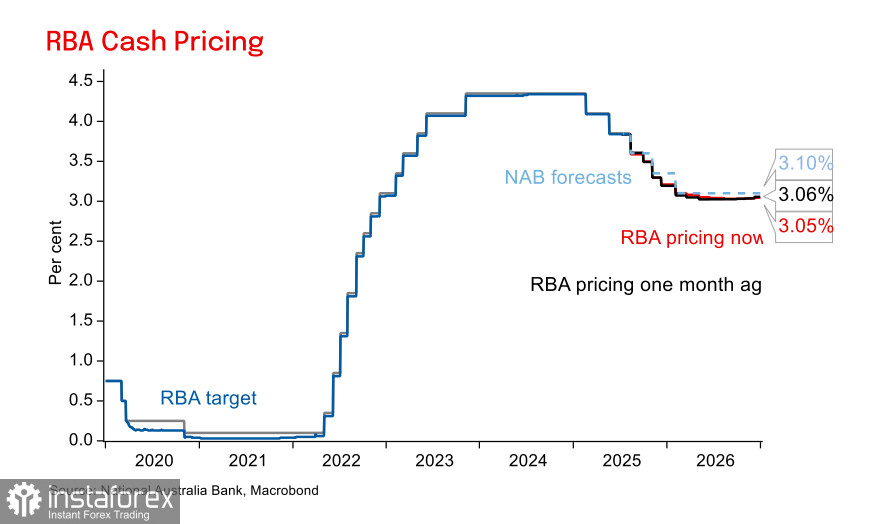

澳洲儲備銀行(RBA)如預期般將利率下調25個基點,從3.85%降至3.60%。由於市場對此次降息早有預期,因此反應平淡。由於通脹、經濟增長和失業率大致符合RBA此前於五月的預測,會議結束後並無意外。

關於RBA進一步行動的展望顯示,利率在2026年上半年將至少再下調兩次,達到3.1%。NAB Bank預測正好是這個水平,而RBA本身的預測也隱含了大致相同的降息週期終點。

澳洲近期的宏觀經濟指標並不帶來太多樂觀的前景。7月份的整體消費支出上升了0.7%,相較於前幾個月的增長速度略為放緩。總體零售銷售增長減速至0.2%,在5月和6月強勁增長之後有所緩和。企業信心正在上升,最新的NAB調查顯示上升至+7點,略高於長期平均值,但當前的情況惡化了2點。這一結果反映了經濟環境:企業預期環境將進一步改善,而在此之前,要說經濟的可持續復甦還為時尚早。

下一輪降息可能要等到11月,因為澳洲央行(RBA)可能會等待至季的通脹報告(預計在10月底發布)。此外,在其經濟預測中,RBA確認利率將繼續下調。如果通脹大幅放緩(已在第二季度降至2.1%),終端利率的預測可能會調整至更低的2.85%。

關於GDP的預測,2025年的展望已從2.1%下調至1.7%,這對於增強看漲信心作用不大。

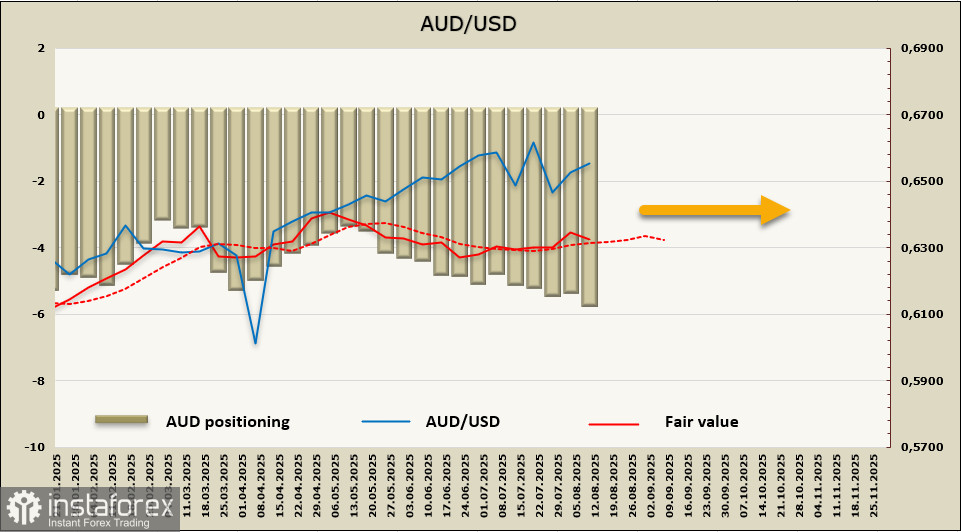

綜合考量各因素,不得不承認風險正在向更低的利率轉移,這是可能在未來幾個月對澳元形成壓力的主要長期因素。如果美國能夠避免經濟衰退,澳元兌美元恢復上升趨勢的機會將進一步減少。

支撐澳元(及其新西蘭對應貨幣)的一個原因是美中貿易休戰延長至11月9日,共計90天。這場休戰帶來了一些信心,即中國將能夠維持其地位,並且澳洲對華出口不會受到影響。

澳元的淨空頭頭寸繼續增加,在報告週內增加了3.25億,達到負54億。其公平價值仍高於長期平均值,但呈現下行趨勢。

AUD/USD 正試圖建立短期動力,但其轉向長期上升趨勢的可能性仍然較低。我們認為 0.6580/0.6610 的阻力區將會阻止其上升,隨後匯價將轉向下行。主要目標是突破 0.6410/0.6420 的支撐區,之後波動可能會更加顯著。