美國美元最大的擔憂並沒有成為現實。這是否會成為歐元/美元調整的基礎?長期以來,主要貨幣對一直在上升,因為市場在討論從美國的資本外流以及持有美國資產的外國投資者增加貨幣風險對沖。如今,這些因素對美元不再構成威脅。

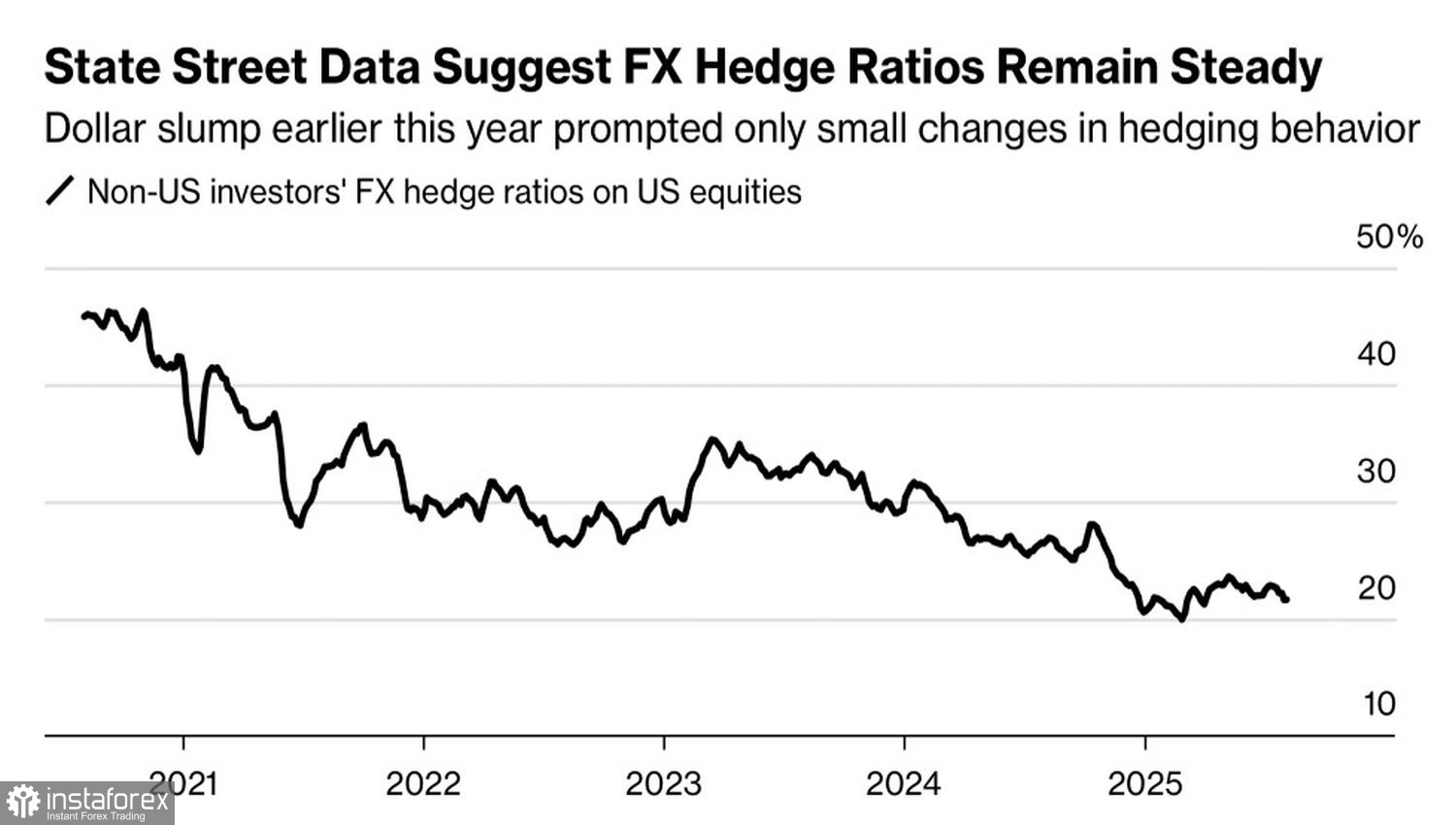

根據State Street Markets的研究,非美國投資者對美國發行證券的對沖比率已經從5月份的23.6%降低到目前的21.6%。這一指標已經回到了美國解放日前的水平,當時對唐納·川普政策的不確定性迫使非居民對美元貶值風險進行對沖。

對沖比率的動態

在這個過程中,一個重要因素是對沖成本的增加。對於歐洲投資者來說,費用從9月的1.31%上升到2.40%。這一數字仍高於4月的2.20%。市場似乎不再認為有明顯的理由使美元走弱。

對於看空歐元兌美元的人來說,另一個令人鼓舞的因素是今年上半年,美國國債的外國購買量增加了5081億美元。最活躍的買家是英國和比利時。相反,印度和愛爾蘭減少了持有量,而中國幾乎未改變其持倉。早在4月,外匯市場的討論即表示,美國在貿易戰中的對手會拋售美國國債,削弱美元。實際情況卻並非如此。

同時,投資者正在為傑克遜霍爾央行行長會議做準備。傑羅姆·鮑威爾現在有一個獨特的機會來宣佈美聯儲展望的轉變。唯一的問題是,美國的經濟數據對他造成了困擾。似乎這些統計數據正在嘲笑聯儲主席。在上次聯邦公開市場委員會會議後,他談到了強勁的勞動力市場和通脹加速的風險。實際上,就業大幅減少,而消費者價格則停滯不前。

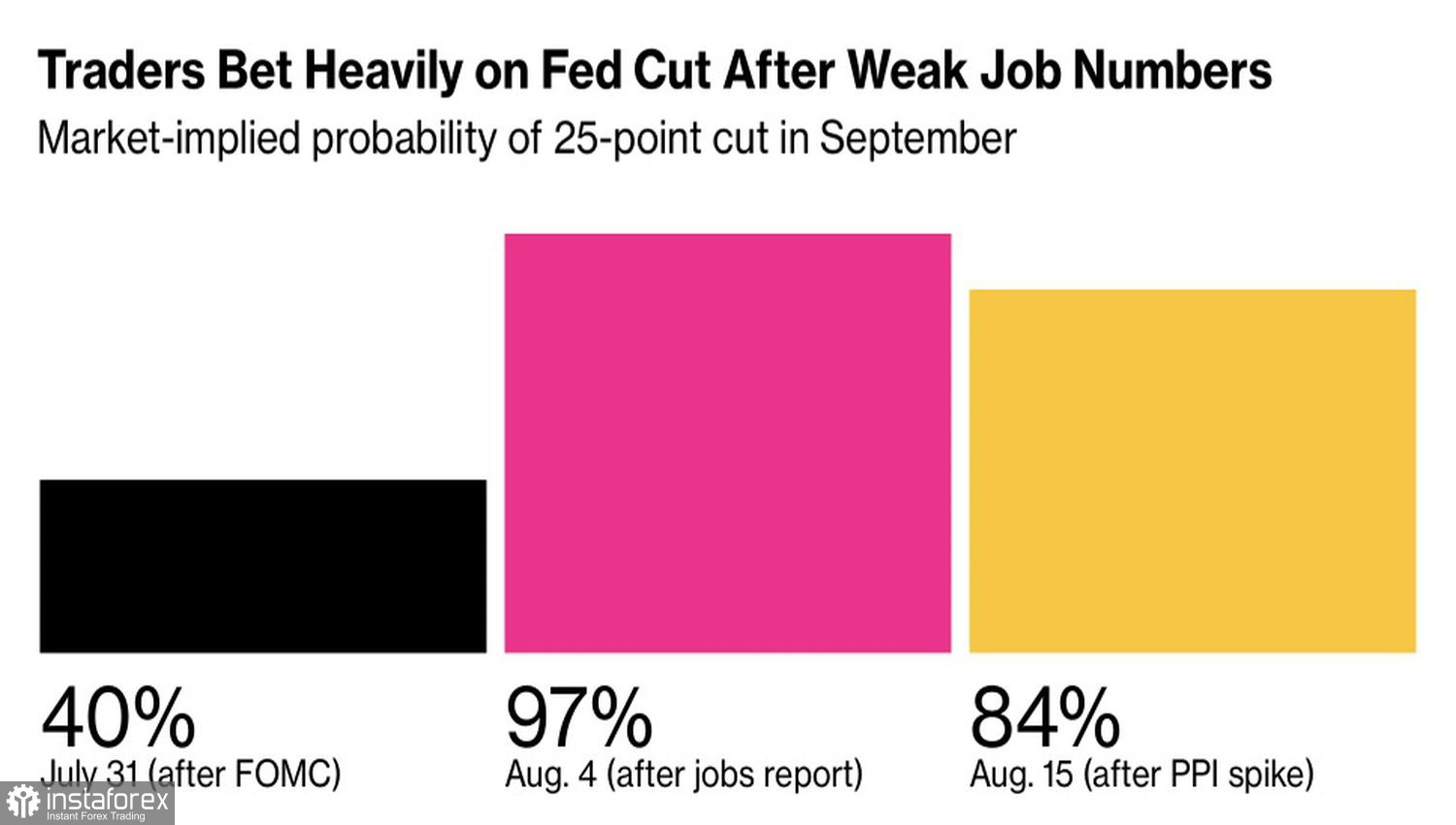

美聯儲貨幣政策放寬的可能性

因此,關於美聯儲在九月份進入貨幣寬鬆週期的預期如同過山車般波動。七月份美國勞動力市場數據公布後,該預期從40%上升至97%。但在生產者價格數據公布後,又回落至84%。毫不意外的,主要貨幣對在極端之間搖擺,在短期整合區間內波動。若未能突破此區間,將難以明確歐元的前景。

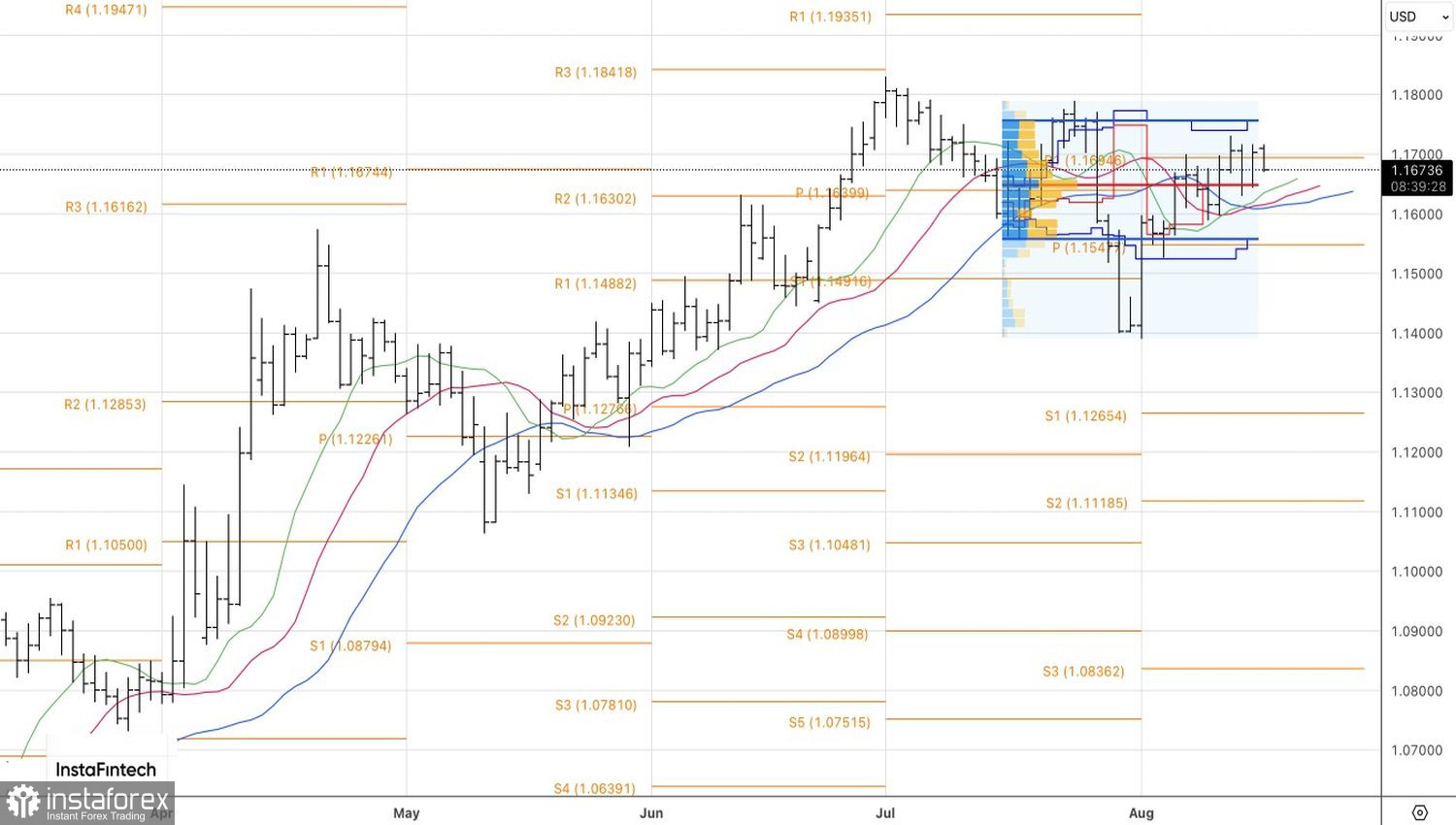

從技術面來看,在日線圖的歐元/美元(EUR/USD)圖表上,多頭多次試圖保持在1.170的樞紐水平之上均以失敗告終。這表明買方力量疲弱,並增加了回調的風險。然而,空頭首先需要突破1.165的公允價值。如果成功,這將產生拋售信號。