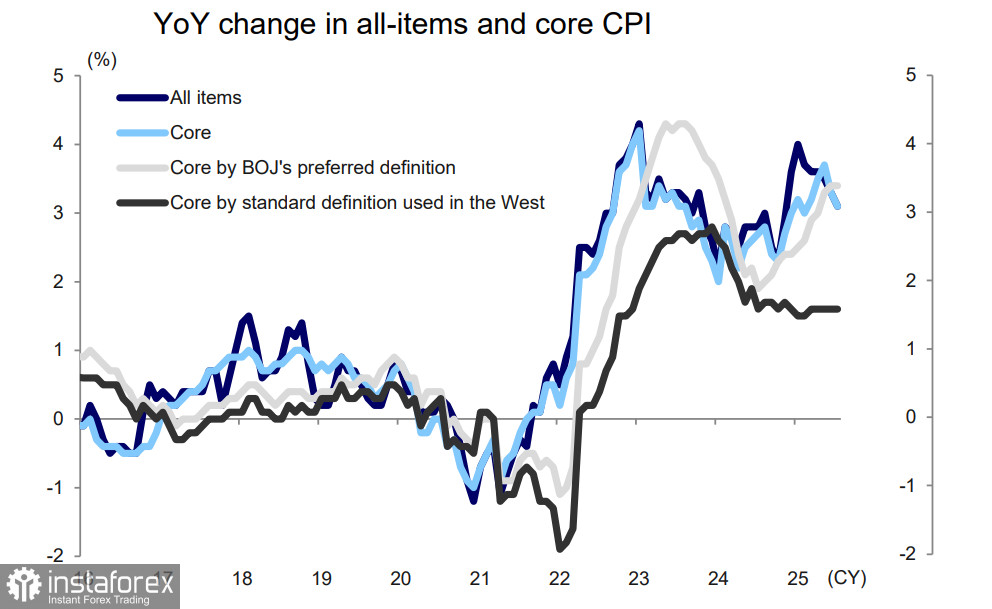

8月22日發布的全國消費者物價指數(CPI)數據顯示,7月份整體通脹放緩,從年同比增長3.3%放緩至3.1%;核心通脹也從3.3%下降至3.1%。同時,日本央行偏好的核心通脹衡量標準(剔除新鮮食品和能源的所有項目)則與6月持平,維持在+3.4%。

美日之間的貿易協議尚未對通脹產生任何影響。儘管不確定性有所減少,但日本央行仍然承諾在進一步加息之前保持謹慎。根據日本央行的看法,至少到2025年底之前,利率將保持「在正常範圍內」,同時通脹將保持在2%以上的目標之上,支持恢復政策利率正常化的論點。

服務價格通脹幾乎沒有變化;商品通脹似乎已接近頂峰,因為大米和其他食品產品的正基礎效應將逐漸消退。同時,由於工資繼續顯著增長,服務通脹預計將保持穩定。根據 Mizuho Bank,核心消費者物價指數(CPI)通脹預計將維持在日本央行(BOJ)的“價格穩定目標”2%左右,至少持續到2025年底,並預計從2026年第二季度開始隨商品通脹的減少而下降。

日本央行加息已經推遲了一段時間——這是無可厚非的——但 BOJ 擔心不可預測的後果,仍然保持暫停狀態。20年期日本國債(JGB)的收益率飆升至2.655%,為1999年以來的最高水平。在龐大的政府債務水平下,每個百分點的收益率增加就意味著需要花費數萬億日元來償還債務。據路透社報導,日本財務省計劃在下一財年申請創紀錄的2200億美元用於償債,這將創下歷史新高,而加息勢必需要進一步增加支出。

市場預測仍然傾向於10月加息。基於目前的現實,日本經濟預計可以輕鬆承受這一舉措。第二季度的國內生產總值(GDP)表現明顯好於預測。要評估新關稅的影響,還需要幾個月的時間,所有數據將在10月公布。

正如往常一樣,其他不確定性可能與美國的消息有關。市場普遍認為 Powell 的 Jackson Hole 演講是鴿派的,但似乎忽略了放棄平均通脹目標制定政策為聯儲局提供了更多靈活性,這實際上可能導致加息而非減息——如果特朗普通脹政策引發通脹激增的話。順便說一句,Powell 已經在他的演講中把這種情況的責任推卸給特朗普。我們需要等待美國8月的通脹數據和9月17日 FOMC 會議的結果,因為這些可能會對市場帶來重大驚喜。

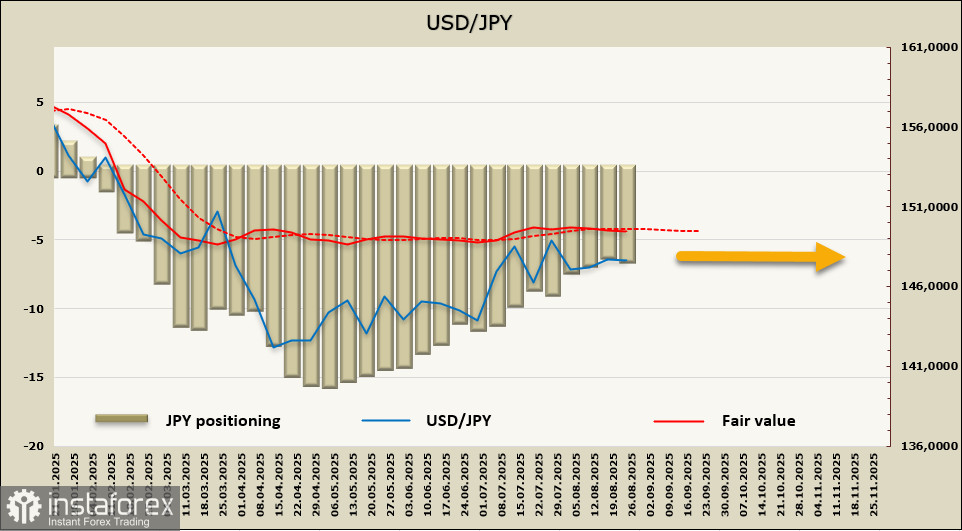

報告週內,日圓的淨多頭頭寸增加了2.91億美元,達到65.67億美元。雖然投機性頭寸仍然偏向多頭,但長期頭寸縮減的趨勢依然存在。計算價格仍然缺乏明確的方向。

日圓繼續在相對狹窄的區間內交易,目前沒有理由突破該範圍。該區間的界限是145.80/146.20... 148.80/149.20——目前該匯率對處於一個不穩定的平衡狀態,任何方向的一次移動都可能引發一系列不可預測的後果。