加拿大的通脹率在七月份有所下降,但有充分的理由擔心它可能會再次上升。工業產品價格指數不僅沒有按預期下降,反而上升,原材料價格指數也是如此;零售銷售額仍然偏高。換句話說,除了關稅和加拿大的反制性關稅可能導致通脹重新增長的威脅之外,現在還有其他因素在起作用。

加拿大央行行長麥克勒姆週二表示,央行明年在更新貨幣政策時,不會調整其2%的通脹目標。央行和加拿大財政部每五年重新檢視通脹目標,下一次檢視會在明年進行。麥克勒姆表示,2%的水平已被證明對實現物價穩定是有效的。

加拿大央行最近積極降息,將利率降至2.75%。由於美國提高關稅增加了不確定性並可能加劇通脹,麥克勒姆的謹慎聲明看似不尋常——除非加拿大和美國接近達成一項貿易協議。總理卡尼也證實了這一點,宣布自9月1日起將取消部分對美國商品的反制性關稅。麥克勒姆與卡尼的協調立場顯示出不確定性的減少,並旨在平息市場,這本身具有刺激作用。

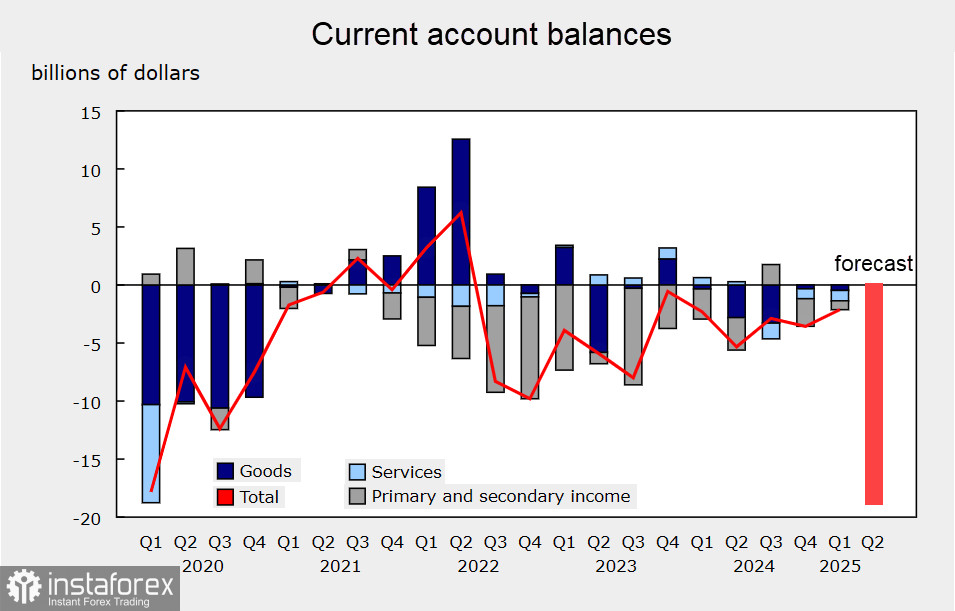

週四和週五將公布有關經常帳和 GDP 增長率的數據。預計第二季度的 GDP 將下降0.3%,而國際收支則預期將急劇惡化——這些因素可能對加元和加拿大央行施加很大的壓力,促使其進一步降息。

由於通脹也在下降,加拿大央行——市場認為該行正準備暫停加息——將難以為這樣的暫停辯護。

當然,加拿大央行希望避免一種情況,GDP增長放緩、貿易平衡急劇惡化和通脹風險同時飆升,這些因素結合起來產生綜合作用,使其處於困境。因此,麥克勒姆和卡尼的言論是被迫的舉措,旨在至少緩解一些不確定性。

無論如何,導致加元走弱的因素正在積聚,尤其是考慮到七月份的通脹放緩。更弱的貨幣將使進口更昂貴,加劇通脹恐懼,因此麥克勒姆和卡尼的口頭干預可以被視為防止加元在週四和週五疲軟數據公佈後大幅下跌的嘗試。

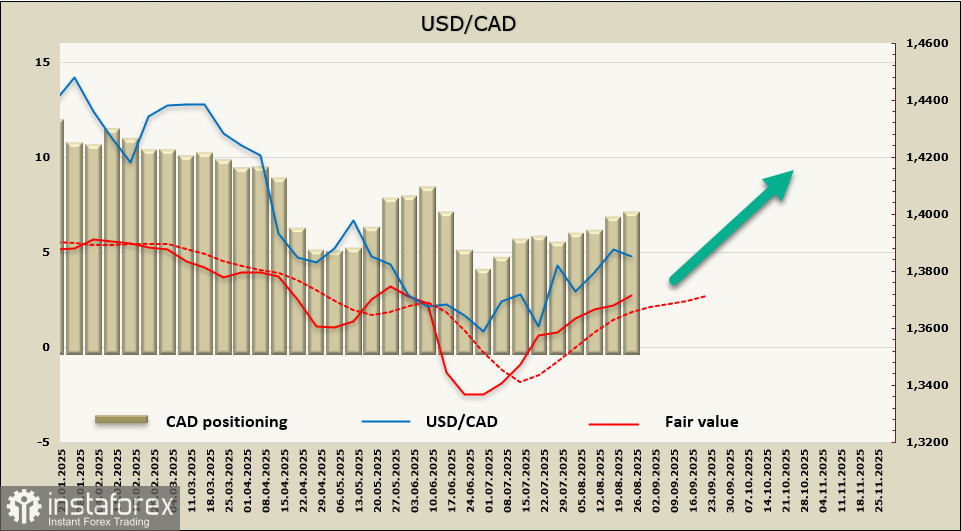

在報告週內,加元的淨空頭頭寸增加了1.71億美元,達到67.1億美元;投機頭寸明顯看跌,公允價值高於長期平均水平並指向進一步增長(美元/加元)。

傑羅姆·鮑威爾在Jackson Hole的演講,使得美元/加元匯率在通道邊緣的上升趨勢停滯不前——這一測試在我們之前的評論中已被預期。此次回調幅度有限,顯然該貨幣對正在積聚力量以進一步攀升。我們預計最近的阻力區在1.3925/50將無法持續,之後匯率將繼續向1.4017的方向增長。