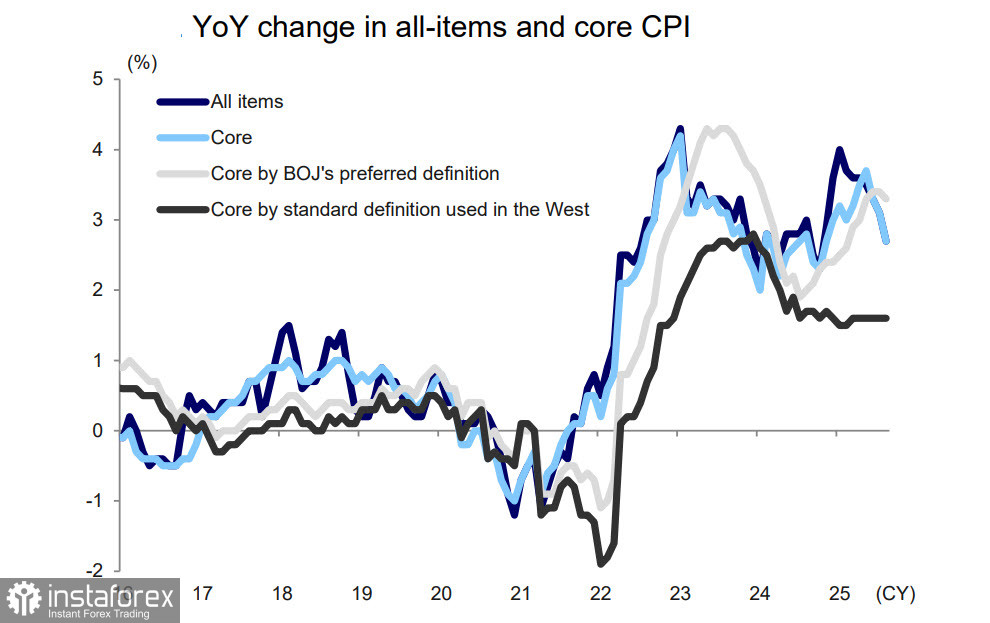

日本全國消費者物價指數在8月從3.1%下降至2.7%(按年計算)。這一物價增長的放緩,至少部分原因是政府恢復了對電力和天然氣的補貼。然而,日本央行偏好的核心通脹指標(剔除新鮮食品和能源的所有項目)也從+3.4%下降至+3.3%,這是自2024年7月以來的首次下降。

通脹下降通常被視為影響央行政策的主要因素,但在日本,這僅是眾多考量因素之一——實際上,利率預期幾乎沒有變化。週五的日本央行會議毫無波瀾,日本央行行長植田一再次沒有給出大幅加息的具體預測。

日本的主要焦點在於執政自民黨的領導權之爭。選舉定於10月4日舉行,只有在勝者確定後,我們才能期望出現利率政策的清晰性,因為日本央行在很大程度上和內閣協調行動。

阻礙日本央行加息的主要原因仍是預期中的美聯儲降息,這可能導致不想要的日元升值。然而,局勢在週二出現變化,因為美聯儲主席鮑威爾被迫重申他在上週三的新聞發布會上已經說過的話(而市場忽視了)——美聯儲無意自動根據預定計劃降低利率;9月17日的降息是一個單一決策,任何進一步的行動將取決於通脹數據。如果通脹再次上升,美聯儲不會進一步降息。

市場最終聽到了鮑威爾的意圖,並且美元在週三大幅走強。

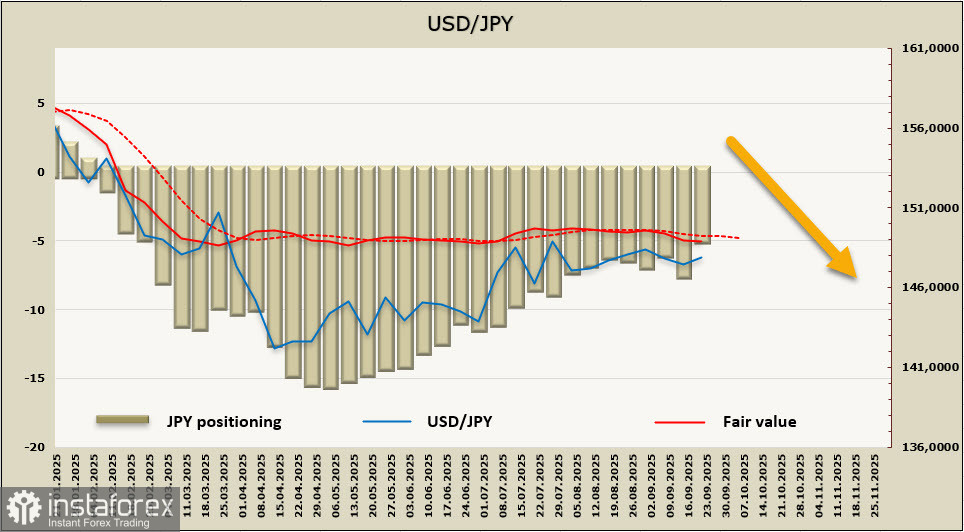

報告週內,投資者對日元的淨多頭倉位減少了25.3億美元至52.4億美元;估計價格依然接近長期平均水平,且不確定性高。

由於通脹下降以及鮑威爾在週二的鷹派言論顯著削弱了日圓的地位,現在向145.50移動已不再是最可能的情況。短期內,美元兌日圓(USD/JPY)很可能觸及最近的阻力位150.90。