「不要與聯準會作對。」這句話是否成立取決於聯邦儲備系統在說什麼。最近Jerome Powell提到美國股市估值較高的言論只是短暫嚇到了投資者,他們隨即逢低買進,並推動標普500創下第29次歷史新高。如果聯準會主席意圖恐嚇市場,那效果並不顯著。歷史上,當央行對股市估值過高提出評論時——可以追溯到1996年——廣泛的股票指數在接下來的12個月平均上漲了13%。同時期內,它持續優於全球同業。

市盈率趨勢與聯準會對S&P 500估值的提及

其實,美聯儲的立場是可以理解的。股市上漲、國債收益率下降、以及美元疲弱都促進了金融條件的放鬆。因此,貨幣刺激的效果可能會比相反情況下更為放大,增加通脹抬頭的風險。

然而,現在市場所最擔憂的已經不再是標普500的估值過高問題。隨著企業盈利的提升以及經濟從製造業向科技轉型,銀行和投資公司愈來愈傾向認為高市盈率是當今新的常態。

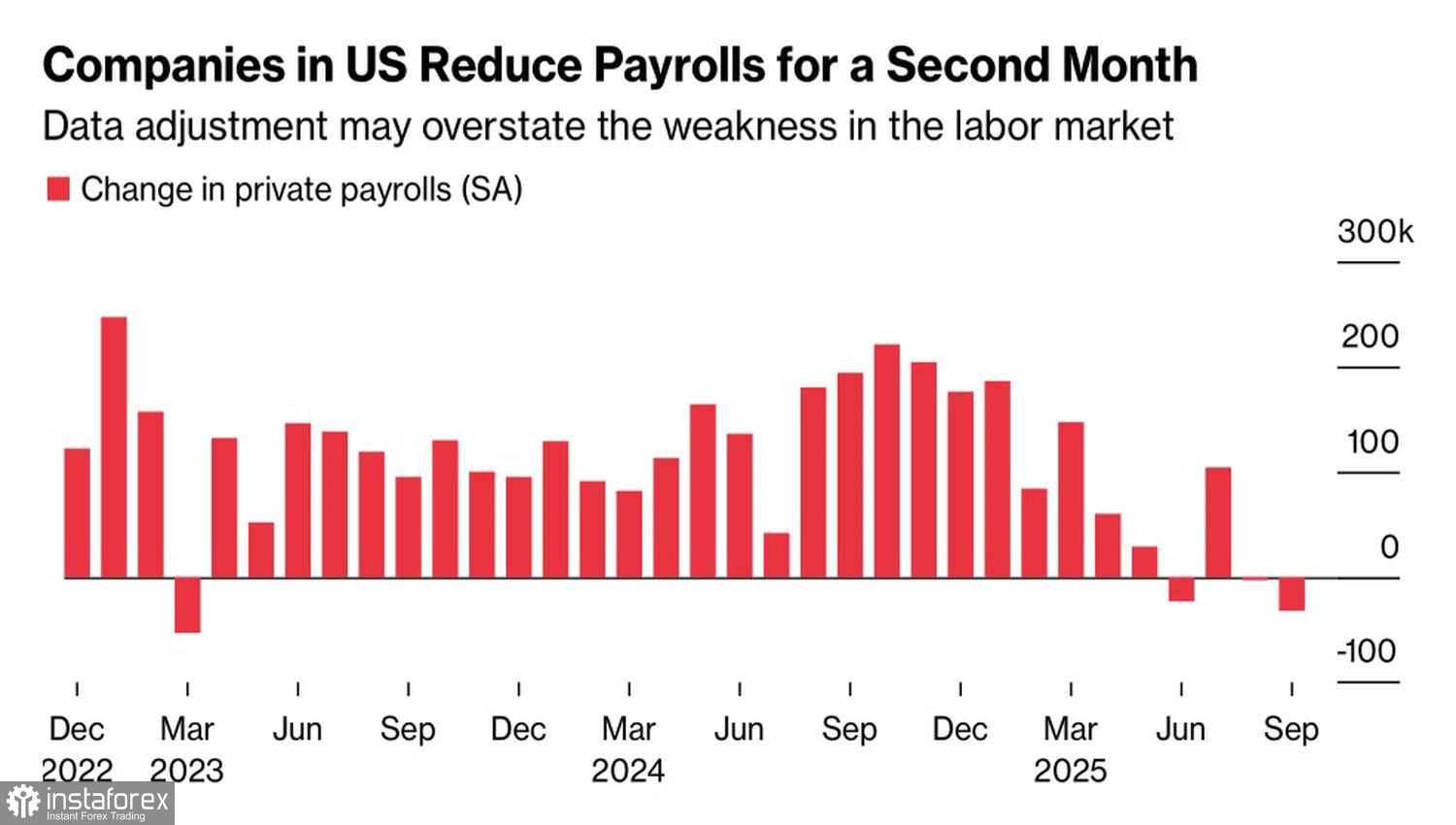

美國經濟出現降溫的進一步跡象並沒有讓投資者感到驚慌。ISM製造業活動已連續七個月收縮,而根據ADP報告的私營部門就業在九月意外減少了32,000個職位。八月的數據也從+177,000修正為-3,000。

ADP的美國就業趨勢

事實上,這份報告打消了投資者對聯邦基金利率即將下調的任何殘餘疑慮。CME衍生品將10月減息的可能性從94%提高到99%,而12月則從77%增加至87%。貨幣寬鬆循環的重啟對S&P 500依然是強大的順風力。是的,美國最近的數據並不理想,但也不算太糟。這種介於兩者之間的數據有助於澄清利率的未來走向。儘管一些FOMC成員發表了強硬言論,但市場似乎並不受此影響。

在Donald Trump 宣布一個新的網站,讓美國人可以直接購買藥物後,製藥公司的股票繼續上漲。與此同時,OpenAI 的樂觀情緒蓋過了有關美國可能政府關閉的負面消息。ChatGPT 的製造商通過新股發行吸引了約5,000億美元,使該公司的首次公開募股成為歷史上最大規模的IPO。

美國企業財報季將於下週開始,由於政府關閉期間沒有重大宏觀經濟報告,財報季將成為美國股市波動的主要推動力。

從技術角度來看,每日S&P 500圖表顯示出上升趨勢的恢復。只要指數維持在6660的合理價值水平之上,從6570和6620開立的多頭頭寸應保持甚至增加,目標設定在6800和6920。