在第一季度,由於唐納·川普的關稅政策實施,美國經濟縮減了0.6%。到了第二季度,經濟顯示出近年來最強勁的增長率之一,主要原因也是這場貿易戰。儘管第一季度的結果並不令人意外,第二季度的結果卻確實令人大感驚訝。然而,兩者的原因其實不難理解。在第一季度,許多企業預估最壞情況,猛烈削減進口,許多消費者在經濟完全不確定的情況下選擇推遲非必要的購買。在第二季度,美國的預算因進口相關的收入激增,但實際進口量卻持續下降。然而,最有趣的部分是:如果關稅增加了政府收入——這些收入可以再投資於生產——那麼,從邏輯上來看,我們應該期待經濟的進一步增長。那為何那麼多經濟學家卻在談論停滯、停滯性通脹,甚至衰退呢?

問題在於幾乎所有的關鍵經濟指標在最近幾個月都在惡化。額外的財政收入確實在推動美國經濟增長,但商業活動正在縮減,失業率上升,勞動市場面臨自疫情以來最艱難的時期。由於關稅的緣故通脹正在加速,價格上漲,而需求卻在下降。此外,關稅結構也沒有一個最終的定案,因為川普總統繼續以新的徵稅方案讓市場出其不意。白宮最近宣佈了新的關稅:藥品100%,卡車50%,家具30%。這在整個商界帶來了不確定性和憂慮,期望需求疲弱的情況愈加嚴重,即使價格依然在上升。

基於這些情況,我認為聯儲局在10月和12月的利率決策仍然籠罩在神秘之中。沒有人知道政府停擺何時結束,下一次通脹和勞動力市場報告將何時發布,或是特朗普總統計劃實施哪些其他關稅。如果在10月29日之前情況有所緩和,關鍵數據發布,那麼將能對聯儲局的行動做出一些有根據的預測。然而,期貨市場對10月降息的96%信心看起來像是在占卜。依我看,無論年內任何一次會議降息的可能性都是對半開。

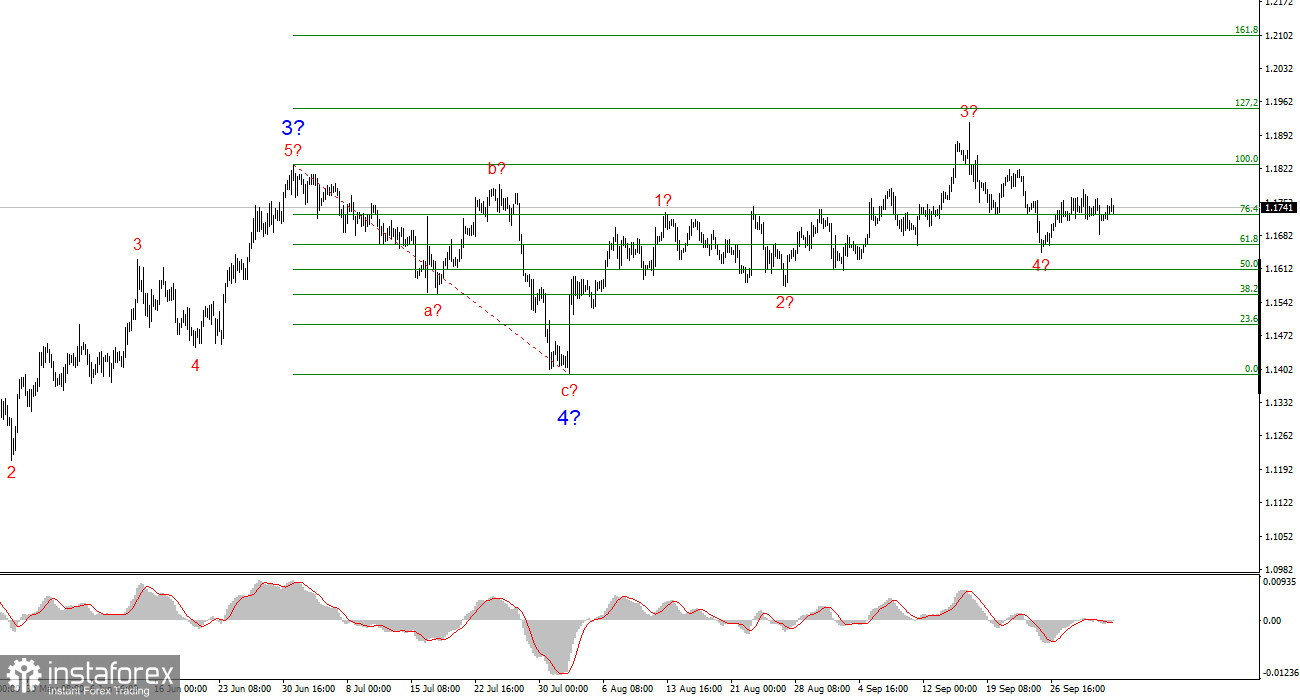

歐元/美元的波浪結構:

根據分析,歐元/美元仍在構建上升趨勢段。波浪結構仍高度依賴新聞流、特朗普的決策以及白宮內的地緣政治動態。當前趨勢階段可能延伸至1.2500水平。目前,一個修正波4似乎正在形成或已經完成。上升波浪結構仍然有效,因此,我正在尋找近期的買入機會。到年底,我預計歐元/美元將達到1.2245,這對應於200.0%的菲波納契。

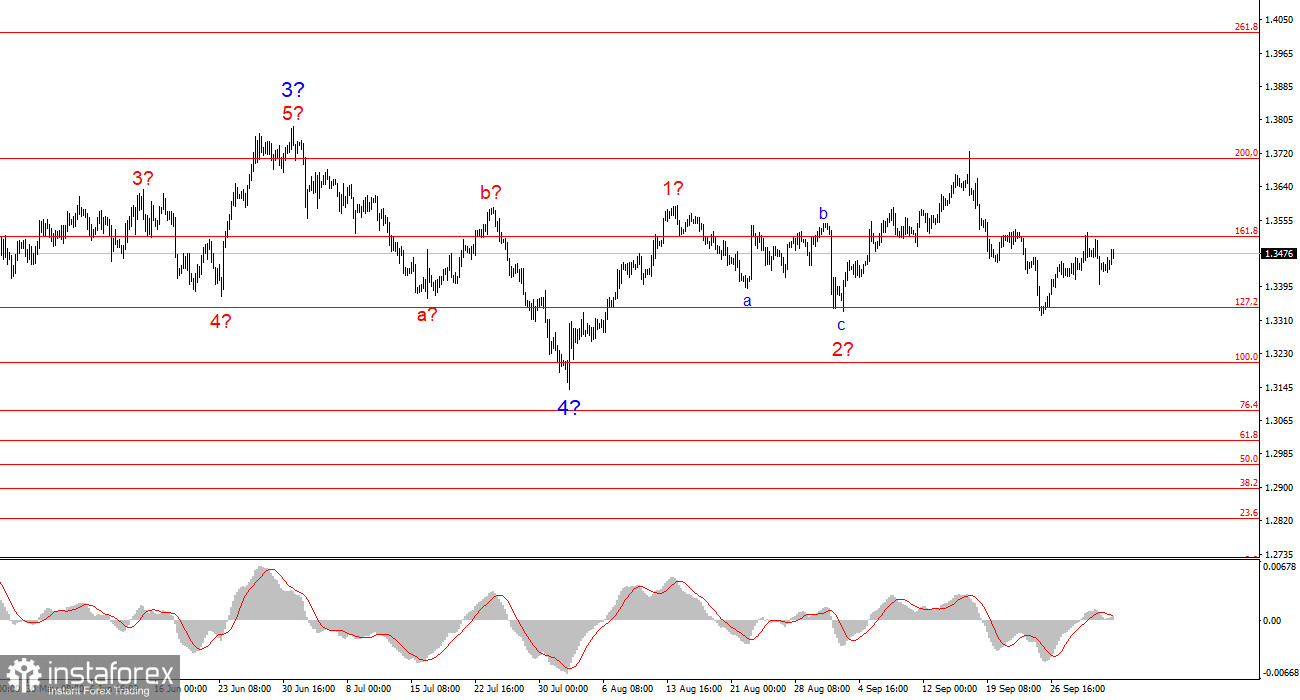

英鎊/美元的波浪結構:

英鎊/美元的波浪模式已經演變。我們仍處於上升的衝動段內,但其內部結構變得難以辨識。如果波4出現為一個複雜的三波形態,將會平衡結構——但它也可能比波2更大更長。依我看,最佳參考水平是1.3341,這與127.2%的菲波納契一致。這一水平的兩次失敗突破表明市場準備迎接新的買入機會。價格目標仍然高於1.3800水平。

我分析的核心原則:

- 波浪結構應該簡單明瞭。複雜的結構難以交易且容易改變。

- 如果對市場方向沒有信心,最好完全退出。

- 你永遠不能100%確定方向性運動。不要忘記設置止損單。

- 波浪分析可以(也應該)與其他類型的分析和交易策略結合。