薄弱的地方,往往容易撕裂。投資者開始提出艱難的問題:科技公司從人工智慧中獲得了什麼樣的真實利潤?而當答案是「幾乎無法察覺」時——小到需要使用顯微鏡才能看到——恐慌就開始蔓延。Oracle有關其與OpenAI和其他公司的合作令人失望的結果引發了S&P 500的拋售。Tesla的暢銷車型新版本的令人乏善可陳的發佈更是火上加油。

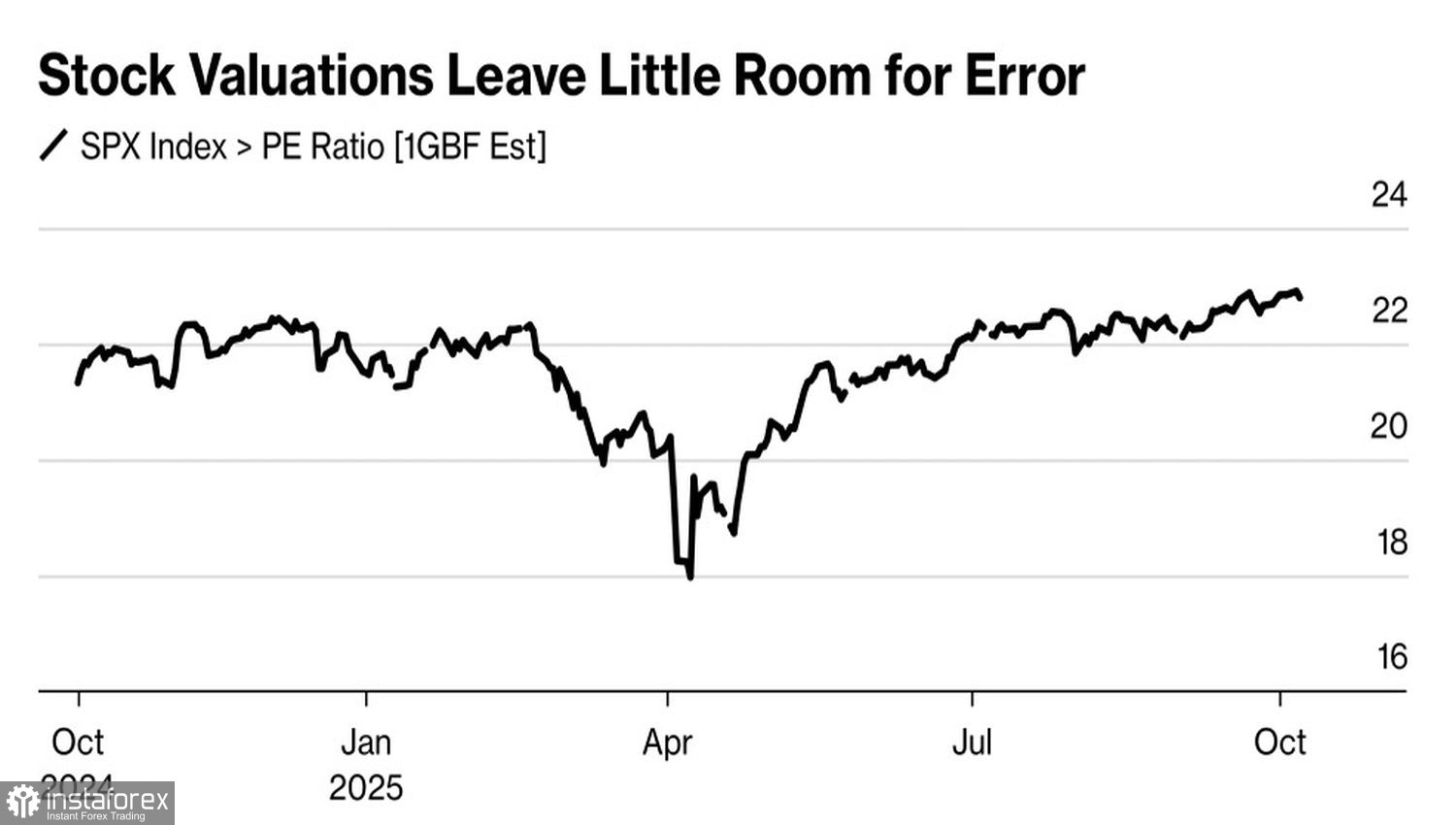

由於美國股市集中度如此之高,綜合指數被迫對科技巨頭或所謂的「七大赫赫有名者」的任何消息作出反應。不具可持續基礎,尤其是在估值方面,最終導致投資組合的重新平衡。市盈率(P/E)如今達到了25年前網絡泡沫時期同樣極端的水平。

S&P 500市盈率動態

在S&P 500 指數創下本年度第32個歷史新高之後,進行一段時間的整合似乎不僅自然且健康。目前,美國政府停擺也正在影響市場情緒,投資者開始懷疑美聯儲是否會如預期在2025年兩次降息。如果即使只延遲或跳過一次降息,這種失望情緒很可能會波及整個股市。當前S&P 500 的水平已經反映了聯邦基金利率在年終時將降至3.75%的預期。

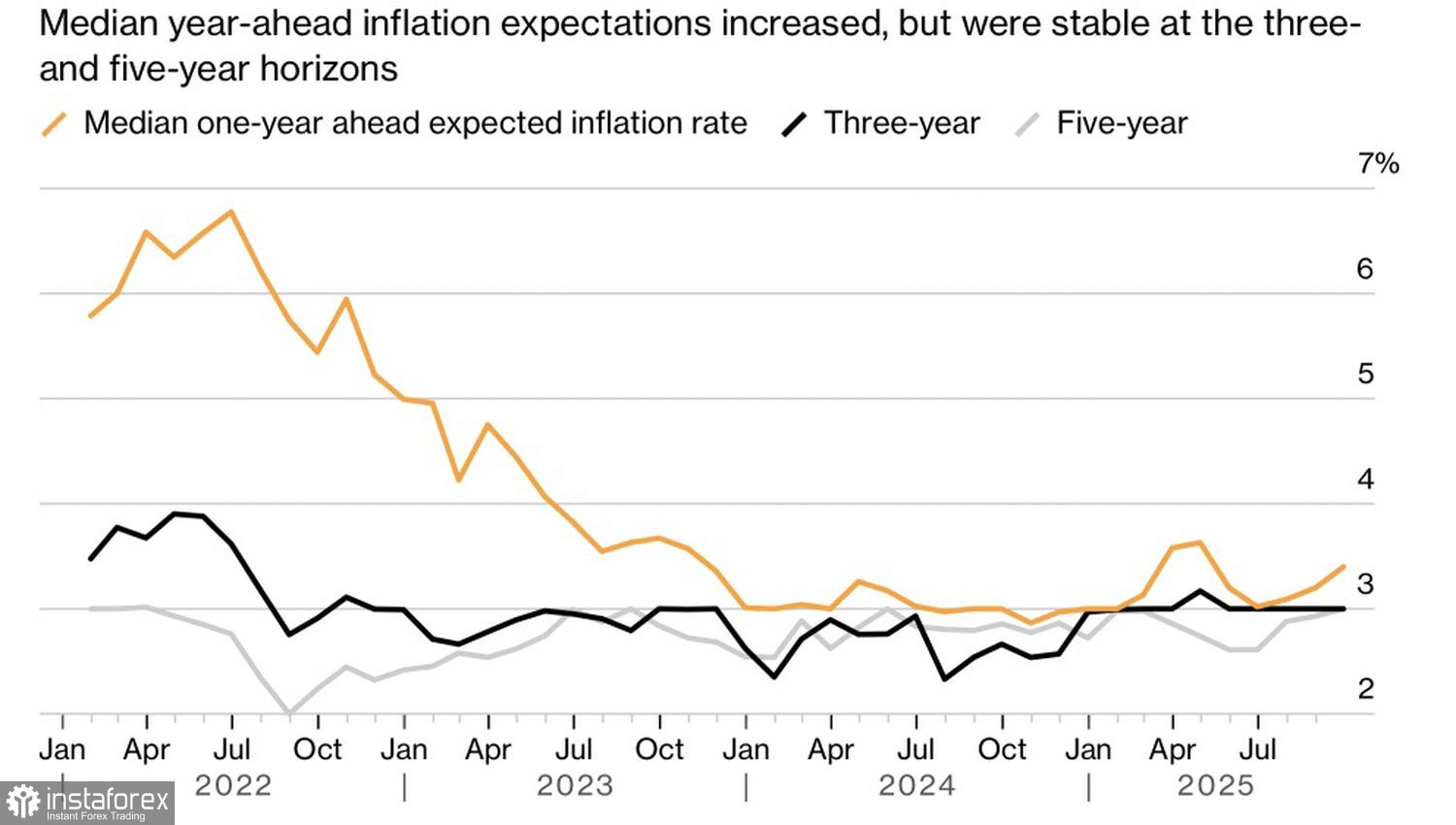

在此背景下,明尼阿波利斯聯儲主席Neel Kashkari 最近的警告——特別是關於如果貨幣政策放鬆過度將重新引發通脹的風險——以及紐約聯儲報告的消費者通脹預期上升,進一步加速了S&P 500 的修正。

美國消費者通脹預期

當貪婪佔據主導地位,即便是最小的催化劑——例如蝴蝶扇動翅膀,也能引發風暴。最近,亢奮情緒籠罩著美國股市。根據 Goldman Sachs 的資料,客戶中的看漲情緒已回到自十二月以來的最高水平。Barclays 的追蹤指標顯示,市場“充滿亢奮”,而 Bloomberg 的情緒指數已進入其“極端區域”。

亢奮的結果通常不佳。蝴蝶效應可能會使 S&P 500 的跌幅遠超預期。即便如此,“逢低買入”的策略仍未退場,多頭與空頭之間的爭奪最終可能導致整理階段。在這種情況下,十月可能再次履行其作為廣泛股票指數最具波動性的月份的聲譽。

在我看來,停擺持續的時間越長,美國股市對其敏感性就越高。數據發布的延遲會產生不確定性,這也迫使美聯儲更加謹慎行事——這就奪走了多頭最重要的武器之一。

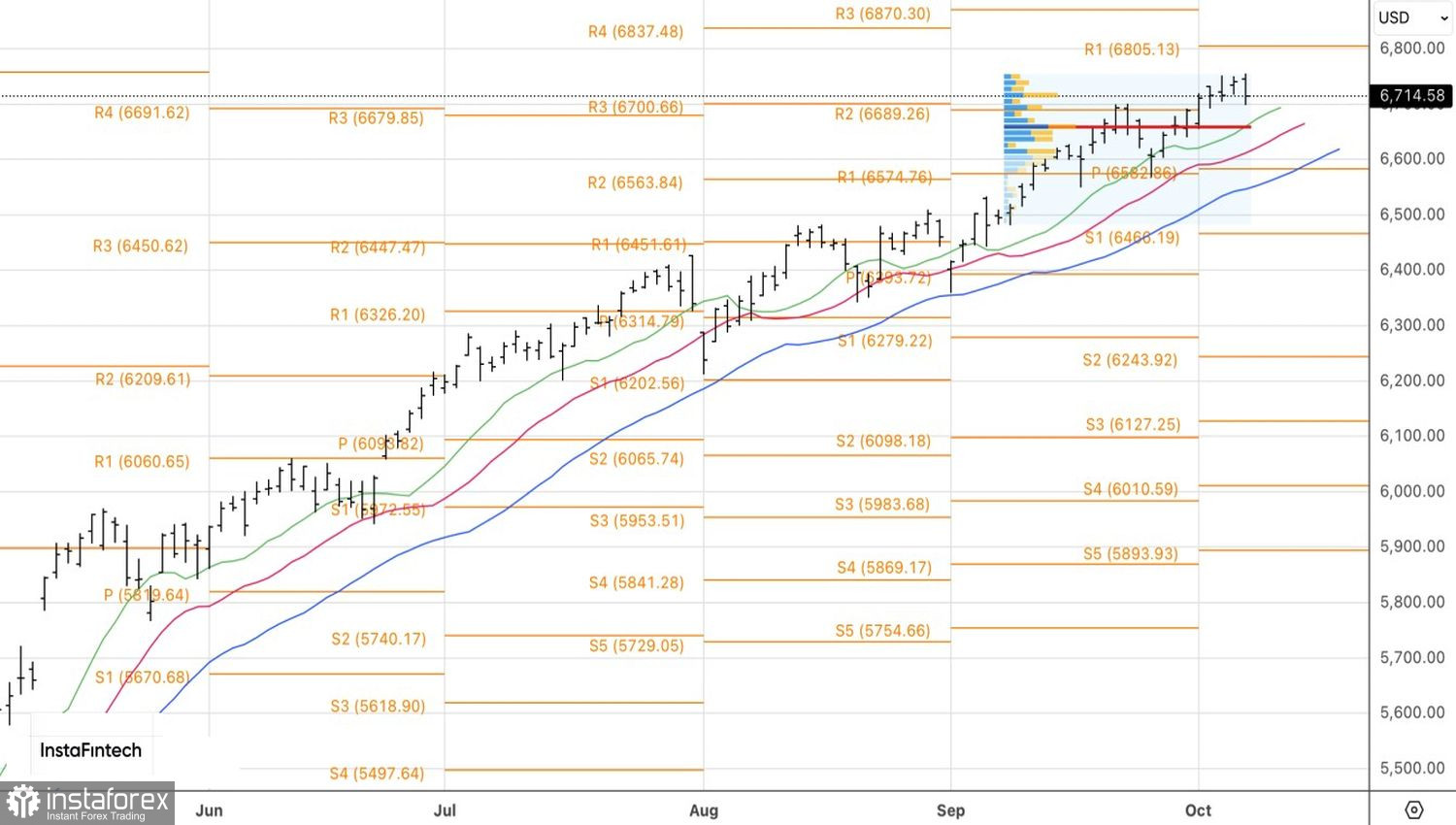

從技術層面來看,S&P 500剛剛在日線圖形成內部酒吧後完成了一次回撤。儘管如此,上升趨勢依然保持完好。來自6680、6660和6585阻力位的回撤似乎是良好的買入機會。