一切都有代價。黃金市場的過度狂熱導致了大規模的拋售,美國股票市場也有可能發生同樣的情況。即便如此,標普500指數仍保持在創紀錄的高點,因為投資者已經考慮了在10月和12月的聯邦基金利率下調。然而這是一個矛盾,因為通脹率穩固在3%左右,而美聯儲的目標是2%。若要回到這一目標,利率必須提高;但事實上,央行正在下調利率,這使得歐元/美元貨幣對出現誤導。

核心個人消費支出指數在2023年底跌至3%,這是多次激進貨幣緊縮措施後的結果。兩年後,該指數仍在這一水平徘徊。彭博專家預測,到2026年底,該數字仍將保持重要。聯邦公開市場委員會對失業率的預測略高於當前水平,但仍符合充分就業的條件。美聯儲預期GDP將會增長,而亞特蘭大聯儲的領先指標顯示第三季度GDP增長為3.9%。那麼,為什麼要降低利率呢?

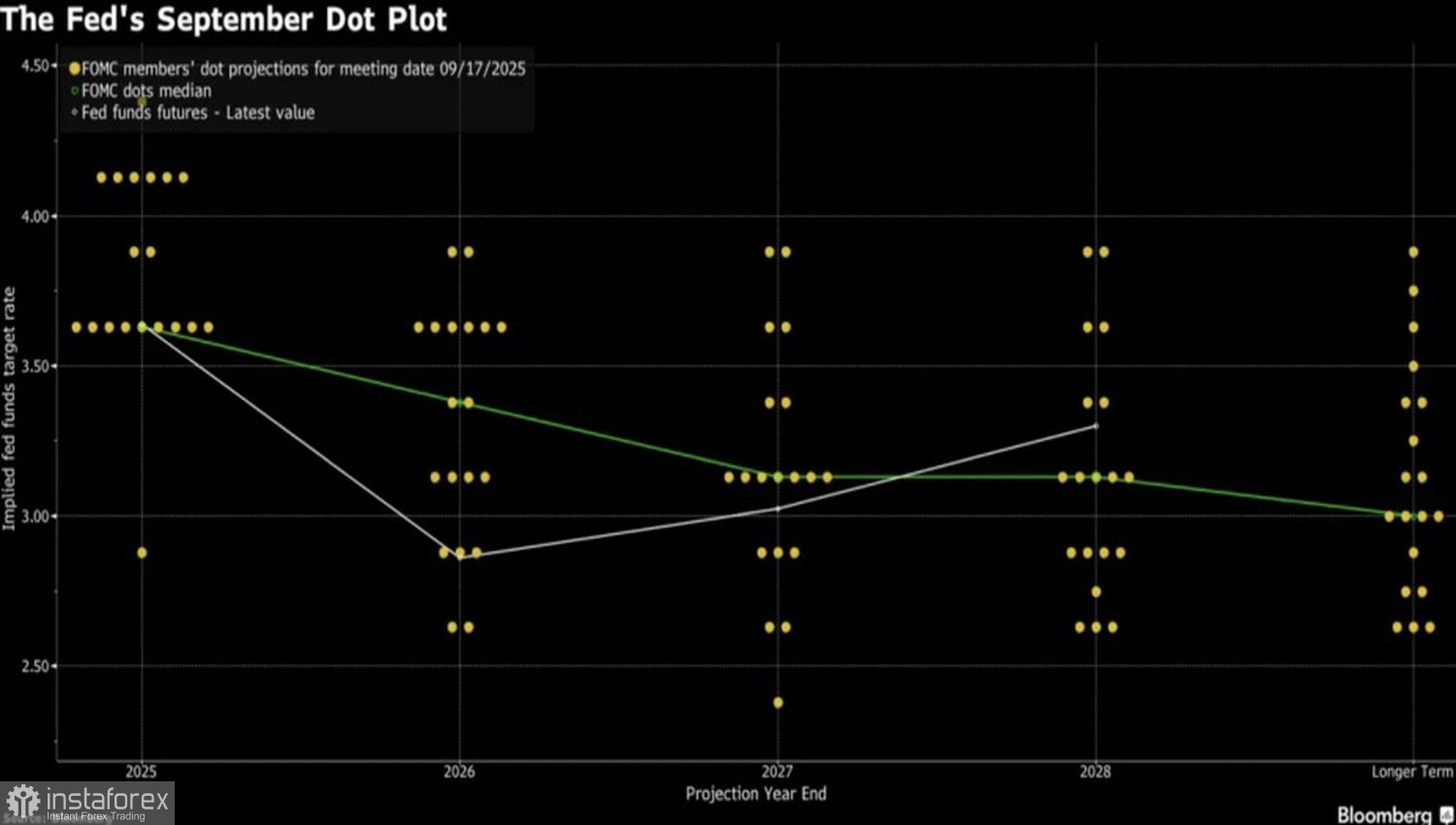

聯邦公開市場委員會在九月的聯邦基金利率預測中顯示,有些成員認為不應在每次會議上推行降息。在17位聯準會代表中,有9位預測僅在十月或十二月進行一次貨幣擴張的行動,儘管勞動市場在六月至八月期間顯然崩潰。然而,情況在秋季有所改善,根據ADP的數據,私營部門就業每週增長超過14,000個工作機會。

若聯準會是在川普的壓力下降低利率又會如何?美國總統堅持借貸成本應降至1%。由財政部長Scott Bessen領導的團隊認為聯邦基金利率過高。作為一名聯邦公開市場委員會成員,Stephen Miran主張數次各減少50個基點的降息。

此外,委員會的一隻鴿派成員Christopher Waller是繼任Jerome Powell成為聯儲局主席的熱門候選人,當他在2026年卸任時。Waller認為疲弱的勞動市場最終會減緩通脹,因此需要放寬貨幣政策,至少作為預防措施。

然而,聯邦儲備委員會並不是單一的角色表演。如果公開市場委員會的其他成員仍然認為經濟和勞動市場表現強勁,為什麼他們應該保持沉默呢?鷹派力量正在增強,如果傑羅姆·鮑威爾在近期示意採取謹慎態度,則12月降息的可能性將減少。這將有利於美元。

從技術上來看,歐元/美元的日線圖顯示匯價在移動平均線附近盤整,表明市場存在不確定性。只有當趨勢線接近1.1660的標誌被突破時,才有理由重返買方市場。成功突破這一水平將增加匯率上升到1.1550-1.1720的公平價值區間上限和1.1755樞軸水平的可能性。