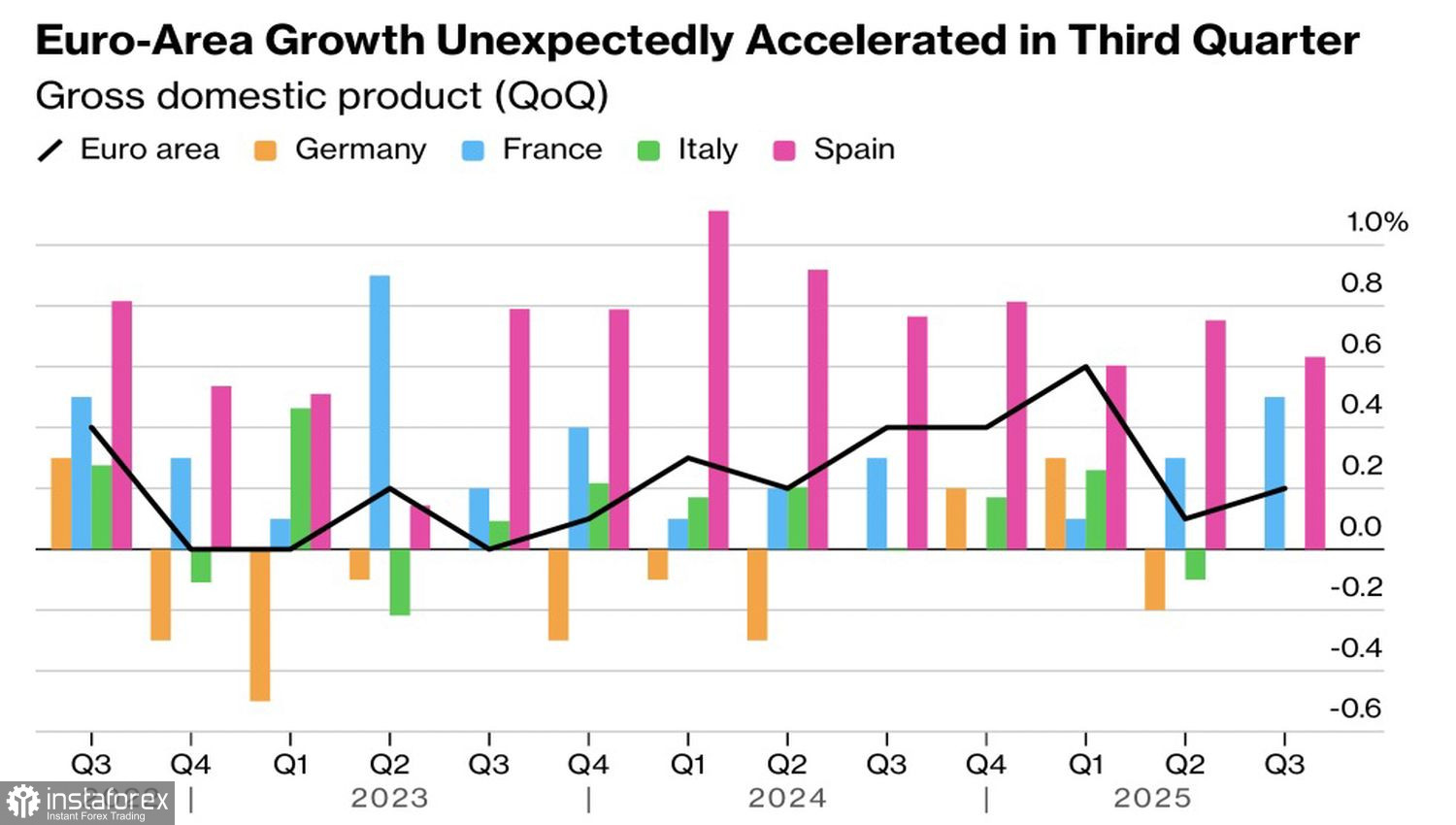

歐洲央行沒有讓任何人感到意外,並允許市場在FOMC會議後繼續他們一直在做的事情——買入美元。存款利率連續第三次保持在2%。理事會指出,可靠的勞動力市場、穩健的家庭資產負債表,以及放寬貨幣政策的周期仍然是歐元區經濟韌性的關鍵要素。在第三季度,歐元區環比增長了0.2%,超出彭博專家的預期。

歐洲經濟動態

這主要要歸功於法國。受益於強勁的國內需求和貿易,其國內生產總值增長了0.5%。西班牙的穩定表現也助了一臂之力。葡萄牙的增長率讓人印象深刻,達到了0.8%。荷蘭穩步增長了0.4%。與此相反,愛爾蘭、芬蘭和立陶宛的國內生產總值有所下降。

在附帶的聲明中,歐洲中央銀行並未忽視一些制約因素,包括地緣政治緊張局勢和未解決的貿易爭端。根據Christine Lagarde的說法,強勢歐元和高關稅正在阻礙GDP增長。同時,她指出,歐盟與美國之間的貿易協議對經濟活動產生了正面影響。

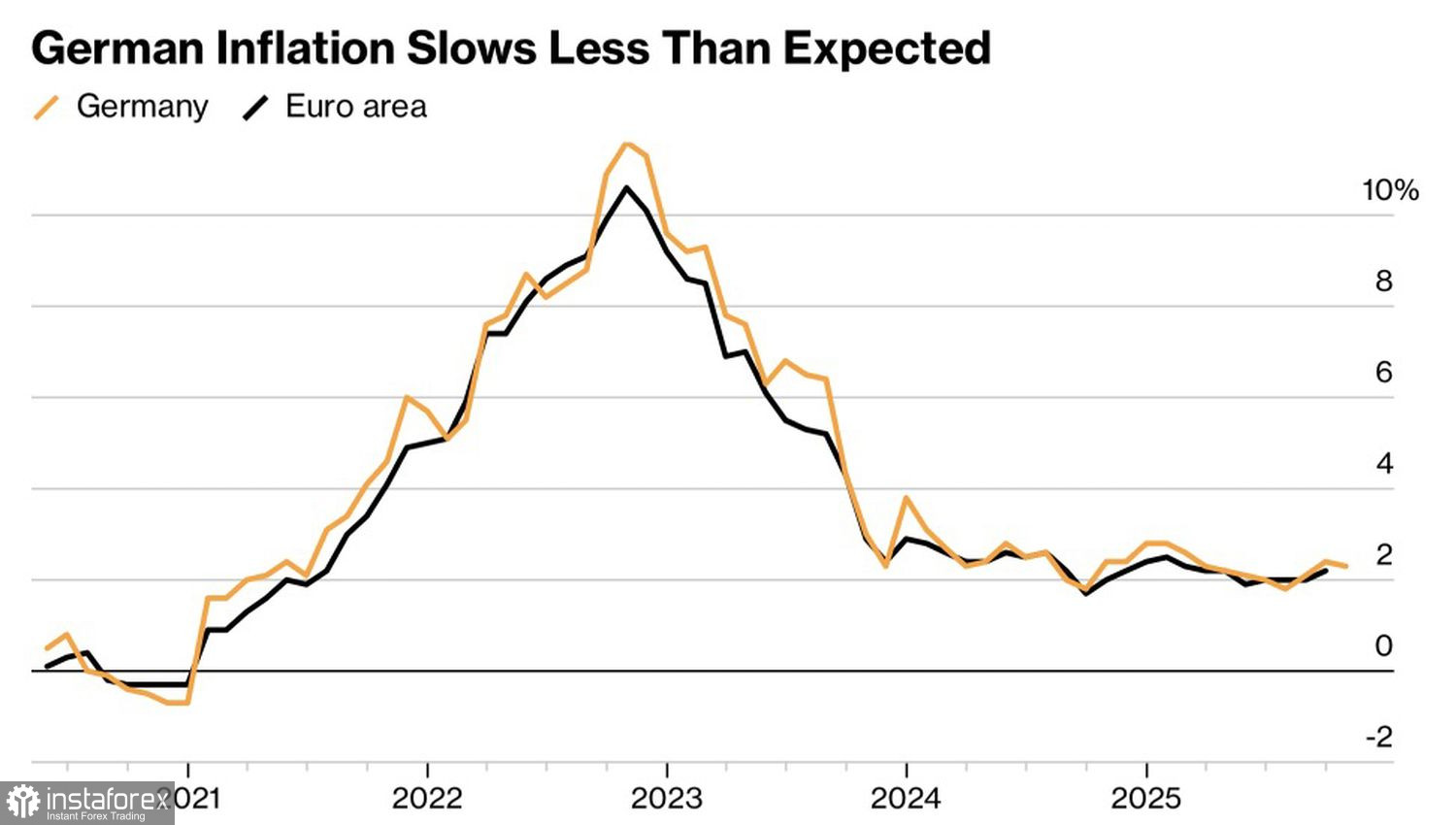

儘管如此,歐洲中央銀行在十月份看似無所作為。面對德國通脹放緩的背景,央行未推出新舉措,這進一步令投資者相信貨幣寬鬆週期的結束。衍生品市場顯示,到2026年9月,存款利率有50%的機會下調。從理論上來講,長期的按兵不動有利於歐元/美元。然而,目前投資者的反應不在於法蘭克福的靜止,而是出於對華盛頓謹慎態度的關注。

德國和歐洲通脹的動態

Jerome Powell 將聯邦儲備系統比喻為在霧中行駛的司機。由於政府關閉導致數據缺乏,完全無法看清前方,需要減速行駛。這暗示聯邦基金利率可能不會在十二月下降。衍生工具降低了2025年最後一次FOMC會議上放寬貨幣政策的可能性,從超過90%降低至70%。這一趨勢使得美元得以大展宏圖。

歐元/美元未因美國與中國達成貿易協議而獲益。減少關稅以換取放寬對稀土礦物和美國大豆採購的出口控制,使全球經濟暫時鬆了一口氣。歐元是樂觀者的貨幣;唐納德·特朗普與習近平的會面本應令其受惠。然而,目前市場重點在於重新評估聯邦基金利率的走勢,這對美國美元的運勢有利。

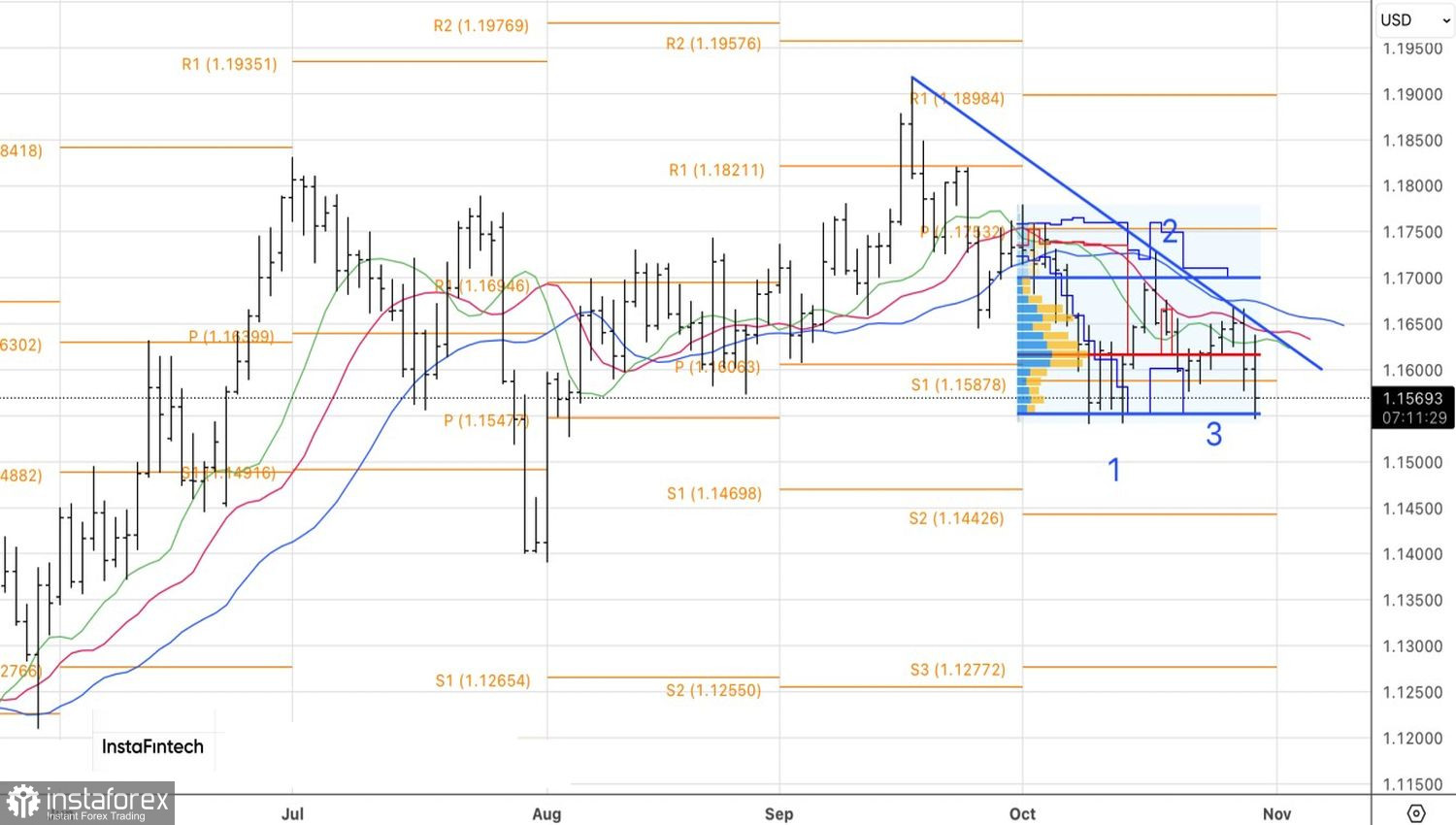

從技術上看,在日線圖上,歐元/美元在1.1550-1.1700的合理價值範圍內進行整合。從1.1590和1.1615的阻力位反彈是賣出的理由。同樣地,若成功突破1.1550的支撐位,也將提供賣出機會。